Статья опубликована в рамках: XI Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 26 марта 2012 г.)

Наука: Экономика

Секция: Экономические аспекты регионального развития

Скачать книгу(-и): Сборник статей конференции, Сборник статей конференции часть II

- Условия публикаций

- Все статьи конференции

дипломов

РАЗРАБОТКА БАЗОВОЙ МОДЕЛИ УПРАВЛЕНИЯ СТРАХОВЫМИ ЗАПАСАМИ ГОТОВОЙ ПРОДУКЦИИ НА ПРЕДПРИЯТИЯХ ГОРНОДОБЫВАЮЩЕЙ ОТРАСЛИ

Чендылова Елена Борисовна

соискатель научной степени кандидата экономических наук,

преподаватель кафедры « Управления и бизнеса» филиала ЧОУ ВПО «Южно-Уральский институт управления и экономики»,

г. Карталы

Е-mail:

Среди множества теорий и моделей управления запасами слабое внимание уделяется вопросам управления страховыми запасами готовой продукции. Как правило, большинство известных моделей управления запасами исследуют возможность оптимизации запасов готовой продукции с точки зрения соответствия уровня затрат на формирование и содержание дополнительных запасов и уровня затрат в случае возникновения дефицита продукции на складе, слабо учитывая при этом аспект выполнения контрактных обязательств.

Другая проблема исследования запасов готовой продукции связана с приравниванием процесса планирования запасов к нормированию объемов запасов и математической составляющей данного процесса, не учитывая организационный процесс и маркетинговые последствия действий логистов.

Непосредственно страховые запасы готовой продукции планируются и анализируются слабо. Отдельные авторы делают попытки решения вопроса нормирования страховой части запасов в рамках общих вопросов планирования запасов продукции. Отраслевые особенности данной проблематики практически не изучены.

Страховой запас готовой продукции на предприятиях горнодобывающей отрасли представляет собой запас продукции на период подготовительных работ, а также на случаи возникновения непредвиденных обстоятельств природного, технологического и экономического характера в производственном процессе. Реализация запасов продукции производится в период планирования разработки месторождения, подготовительных работ, производства, а также на этапе устранения негативного воздействия на окружающую среду.

Разработка месторождения распределена на стадии, каждая из которых тщательно планируется. План разработки состоит из расчета продолжительности различных этапов разработки месторождения:

- этап планирования занимает определенное время, но продукции как таковой не производит. Продолжительность периода планирования определяется сложностью разрабатываемого объекта, изученностью местности, скоростью работы аналитических служб предприятия, характером требуемых расчетов и т. д. С учетом данных факторов определяется время разработки проекта в календарных днях — Нпл.

- этап подготовительных работ зависит от природных и технологических условий и планируется на первоначальной стадии. Период подготовительных работ обозначим как Нп.

- продолжительность третьего этапа — производства — также планируется на первоначальном этапе и требует тщательной проработки с точки зрения учета факторов, влияющих на возможность и сроки добычи полезных ископаемых. Обозначим данный период как Нпр.

- этап реализации включает время доставки товара до склада и до заказчика. Обозначим этап реализации Нр.

- этап устранения негативного воздействия на окружающую среду также планируется до непосредственной разработки месторождения и продолжается Ннв дней.

Следовательно, общий период разработки месторождения Н равен сумме рассмотренных периодов:

Н=Нпл+Нп+Нпр+Нр+Ннв.

При этом период реализации страховых запасов готовой продукции определяется как сумма дней продолжительности:

- подготовительного периода, включающего этапы планирования и подготовительных работ;

- производства — в случае, если одновременная реализация продукции невозможна ввиду отдаленности объекта разработки, а также ввиду сезонного фактора и влияния природных условий (Нпр');

- этапа устранения негативного воздействия окружающей среды.

Таким образом, период использования страхового запаса готовой продукции (Нстр) включает:

Нстр=Нпл+Нп+Нпр'+Ннв.

Как правило, в период производства осуществляется и реализация продукции. На этапе реализации происходит также формирование страховых запасов готовой продукции. Следовательно, более точной будет формула формирования страховых запасов готовой продукции (в днях) в виде:

Нстр=Нпл+Нп+Ннв.

Сумма страховых запасов на период их использования определяется как произведение нормы страховых запасов в днях и среднесуточного объема заказов готовой продукции горнодобывающего предприятия.

Так, если среднесуточный объем продукции равен Q0, то объем страховых запасов готовой продукции на дату начала производства работ пятого этапа — устранение негативного воздействия на окружающую природную среду — составит (Qстр):

Qстр = Нстр x Q0.

К моменту первого этапа размер страхового запаса составит:

Qстр = (Нстр – Ннв) x Q0.

К моменту второго этапа размер страхового запаса составит:

Qстр = (Нстр – Ннв – Нпл x Q0 = Нп x Q0.

В том случае, если страховой запас планируется и на начало производственного процесса, то на момент начала производственных работ уровень запасов составит:

Qстр = Нпр' x Q0.

Оптимальная модель формирования страховых запасов готовой продукции предполагает также анализ потоков денежных средств в виде входящих и исходящих денежных потоков.

Основными расходами I этапа являются:

- расходы на заработную плату административно-управленческого персонала (АУП) и ИТР (инженерно-технических работников);

- расходы на налоги и страховые взносы, начисляемые с заработной платы АУП и ИТР;

- расходы на аренду помещения под офис;

- расходы на компьютерную и офисную технику, мебель, канцелярские товары,

- прочие накладные расходы.

Расходы II этапа включают:

- расходы на заработную плату и налоги с заработной платы АУП и ИТР;

- расходы на аренду помещения под офис;

- прочие накладные расходы;

- расходы на закупку техники, подготовку территории для осуществления производственных работ;

- оплата труда рабочих общепроизводственных цехов, налоги с заработной платы рабочих;

- оплата поставщикам услуг за подготовительные работы (очищение территории от мусора, снега и т. д.);

- расходы на взрывные устройства и прочие приспособления для вскрышных и буровзрывных работ;

- расходы на приобретение инвентаря и спецодежды для рабочих основного производства;

- прочие расходы.

Расходы III этапа включают:

- расходы на заработную плату и налоги с заработной платы АУП и ИТР;

- расходы на аренду помещения под офис;

- прочие накладные расходы;

- оплата труда рабочих основного и вспомогательного производства, расходы на налоги и страховые взносы, начисляемые с ФОТ основных рабочих и работников вспомогательных цехов;

- прочие прямые расходы.

Расходы IV этапа состоят из следующих позиций:

- постоянные накладные расходы;

- постоянные расходы общепроизводственного характера: заработная плата, налоги, материальные ценности и т. д.;

- оплата труда и налогов с ФОТ основных рабочих;

- коммерческие расходы: доставка товара, складские расходы, расходы на оплату труда и налогов с ФОТ работников коммерческих служб предприятия;

- прочие расходы.

Расходы V этапа включают:

- постоянные расходы;

- коммерческие расходы;

- расходы по уборке территории: оплата поставщикам за услуги по уборке территории, вывозу мусора и пустых пород по адресам назначения;

- прочие расходы.

Расходы первых трех этапов могут быть обеспечены за счет формирования страховых запасов готовой продукции. В том случае если у предприятия не окажется финансовых ресурсов на период «недоходных» этапов, доход от реализации запасов готовой продукции позволит покрыть непредвиденные затраты. Таким образом, необходимость постоянных инвестиций в разработку месторождений является важным фактором формирования страховых запасов готовой продукции.

Модель формирования страховых запасов готовой продукции должна учитывать также временную стоимость издержек и доходов, чего не предусматривают классические модели теории управления запасами. В частности, можно подчеркнуть следующее:

- разработанные классические методы оптимизации стратегий управления запасами не позволяют реализовывать требования учета временной стоимости денег, что может существенно отразиться на эффективности управления денежными потоками в таких системах;

- при оптимизации систем управления запасами классические постановки задач нахождения наилучших решений формулируются, как правило, в виде соответствующих задач минимизации суммарных годовых издержек, свойственных соответствующим звеньям цепи поставок. При этом не рассматривается такой аспект, как максимизация рентабельности системы или чистого приведенного дохода для уходящих и приходящих денежных потоков, характеризующих работу соответствующей системы (подсистемы) логистики;

- требование учета временной стоимости денег приводит также к необходимости анализа новых специальных вариантов структуризации моделей управления запасами [1].

В рамках учета временной стоимости денег стратегия оптимизации управления запасами эффективна только при условии учета конкретной схемы выплаты издержек. Выделяют три такие схемы:

- схема «пренумерандо», которая предполагает уходящий денежный поток, связанный с издержками хранения запасов, до реализации периода хранения партии товара;

- схема «постнумерандо» характеризуется уходящим денежным потоком по издержкам хранения запасов после реализации периода хранения партии товара;

- третья схема вполне логична и предполагает финансирование затрат в середине периода времени, в течение которого реализуется хранение партии товара и т. д.

Для предприятия горнодобывающей отрасли схему исходящих и входящих денежных потоков целесообразно планировать на каждом этапе отдельно.

I. этап. Планирование.

Входящими платежами на данном этапе является реализация страховых запасов готовой продукции: П I = QстрI *P;

Исходящие платежи перечислены ранее и обозначаются УI.

II. этап. Подготовительные работы.

Входящими платежами на данном этапе является реализация страховых запасов готовой продукции: П II = QстрII *P;

Исходящие платежи обозначаются УII.

Обозначения исходящих и входящих потоков на других этапах аналогичны.

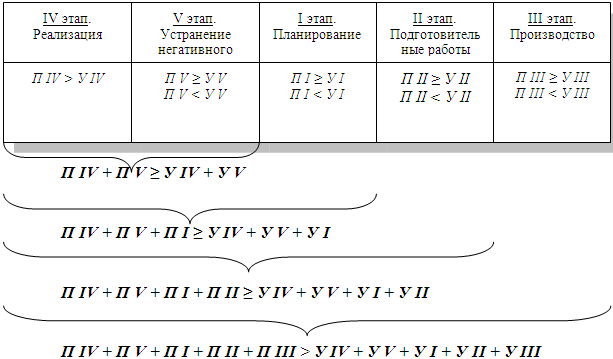

Рисунок 1. Анализ уровня входящих и исходящих платежей на каждом этапе работы предприятия горнодобывающей отрасли

Условия эффективной организации потоков платежей на каждом этапе работы предприятия горнодобывающей отрасли представлены на рис. 1.

Необходимо отметить, что схема предполагает, что 4-й и 5-й этап работы относятся к одному месторождению (одной разработке), 1-й — 3-й этапы являются частью разработки другого месторождения. Следовательно, для организации производства следующего объекта необходимо сформировать запасы продукции (либо денежных средств) при разработке предыдущего месторождения.

Общее сальдо входящих и исходящих денежных потоков является базой определения уровня рентабельности месторождения. При этом учитывается такой важный параметр оценки рентабельности, как рост стоимости ресурсов.

Следует также учитывать, что нормирование страховых запасов готовой продукции должно осуществляться на основе объективной и достоверной информации. Объективность информации может быть достигнута посредством неоднократных измерений, обследования местности, показаний точных приборов, а также посредством изучения и анализа тектонической карты. Точность определения уровня и динамики спроса определяется на основе имеющих данных об уровнях продаж предприятия, а также исследования маркетологов в отношении будущей конъюнктуры рынка.

Требования к исходной информации, а также процесс планирования и формирования страховых запасов готовой продукции на предприятии должен быть стандартизирован, чтобы избежать возможного влияния несогласованных и необоснованных решений в области формирования запасов.

Подводя итоги, отметим следующие основные аспекты специфики базовой модели формирования страховых запасов готовой продукции горнодобывающих предприятий:

В настоящее время не существует специальной методики нормирования страховых запасов готовой продукции горнодобывающей отрасли. Учитывая специфику факторов формирования страховых запасов, универсальные формулы не могут быть использованы.

Модель формирования запасов не должна ограничиваться методикой расчетов, она также включает: нормативный документ системы планирования запасов на предприятии и систему требований к исходной информации.

Страховой запас готовой продукции на предприятиях горнодобывающей отрасли целесообразно начинать планировать в днях, при этом норма запаса в днях будет состоять из суммы дней периодов операционного цикла: планирование, подготовительные работы, устранение последствий негативного влияния. Натуральный показатель рассчитывается посредством умножения нормативного значения уровня запасов в днях на среднесуточный объем заказов готовой продукции.

Принцип оптимизации денежных потоков в рассматриваемой модели предполагает устранение вероятности возникновения платежного дефицита посредством формирования запасов готовой продукции и других оборотных средств (денежных средств). При этом сальдо исходящих и входящих платежей определяет эффективность работы предприятия в целом.

Список литературы:

1.Бродецкий Г. Л. Управление запасами. — М: Эксмо,2008 г

дипломов