Статья опубликована в рамках: LVIII Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 01 февраля 2016 г.)

Наука: Экономика

Секция: Стратегический менеджмент

Скачать книгу(-и): Сборник статей конференции

дипломов

Статья опубликована в рамках:

Выходные данные сборника:

КЛАССИФИКАЦИЯ И ПРИНЦИПЫ ФОРМИРОВАНИЯ ПРОФИЛЬНЫХ АКТИВОВ КОРПОРАТИВНОГО ОБРАЗОВАНИЯ

Ермашкевич Наталья Сергеевна

канд. экон. наук, ст. преподаватель кафедры экономики и управления,

Новосибирский государственный университет экономики и управления «НИНХ»,

РФ, г. Новосибирск

E- mail: natalia-erm@yandex.ru

CLASSIFICATION AND PRINCIPLES OF FORMATION CORE ASSETS OF CORPORATION

Natalia Ermashkevich

сandidate of Economic Sciences,

Senior Lecture of Economics and Entrepreneurship Department,

Novosibirsk State University of Economy and Management,

Russia, Novosibirsk

АННОТАЦИЯ

Статья посвящена рассмотрению особенностей формирования оптимального набора активов корпорации на основе применения стратегического подхода. В ней рассматриваются существующие подходы к классификации непрофильных активов. Предлагается классификация профильности активов, позволяющая применить систему рейтингования активов в рамках корпоративного образования. Излагаются принципы формирования профильных активов, являющиеся основой оценки соответствия активов стратегическому профилю бизнеса корпорации, а также принятия управленческих решений в области отчуждения ее непрофильных активов.

ABSTRACT

The article is devoted to peculiarities of formation the optimal set of assets of corporation based on strategic approach. It considers existing approaches to classification of non-core assets. The article includes classification of the profile assets, allowing to apply the rating system of assets inside the corporation. The main idea of the article is the principles of the formation of the core assets, which can be used as basis of assessment of compliance of assets to the strategic profile of the business of corporation. The principles also can be applied in decision-making process concerning the alienated of non-core assets.

Ключевые слова: корпорация, имущество компании, непрофильные активы, профильные активы, стратегический профиль бизнеса, классификация, принципы.

Keywords: corporation, company property, non-core assets, core assets, strategic profile of the business, classification, principles.

Термин «корпорация» происходит от среднелатинского “corporation” и подразумевает «объединение, общество, союз» [13, с. 367]. Согласно российскому законодательству «корпорациями» (корпоративными юридическими лицами) признаются: «Юридические лица, учредители (участники) которых обладают правом участия (членства) в них и формируют их высший орган» в соответствии со ст. 65.3 п. 1 Гражданского Кодекса РФ (далее ГК РФ) [1]. Среди многообразия организационно-правовых форм, представленных в ст. 65.1 п. 1 ГК РФ, особого внимания заслуживают такие коммерческие корпоративные организации как хозяйственные товарищества и общества, которые, как правило, чаще прочих форм объединяются в холдинговую структуру (компанию). Под холдинговой компанией понимается: «предприятие, независимо от его организационно-правовой формы, в состав активов которого входят контрольные пакеты акций других (дочерних) предприятий» [2], что предполагает наличие «безусловного права» такой холдинговой компании оказывать влияние на решения, принимаемые дочерними предприятиями, а также участвовать в их органах управления. В этой связи целесообразно под корпоративным образованием холдингового типа понимать совокупность экономически и (или) юридически взаимосвязанных организаций, осуществляющих совместно согласованную предпринимательскую деятельность. Именно для таких организаций вопросы, связанные с повышением эффективности управления имущественным комплексом, выходят на первый план. Поскольку в условиях конкурентной среды стратегическими целями корпораций являются повышение конкурентоспособности, оптимизация всех бизнес-процессов с учётом стратегической перспективы и максимизация их капитализации. Для достижения этих целей, в соответствии с утвержденной стратегией развития бизнеса, корпоративные образования формируют определенный набор активов, способствующих их достижению. Под активом корпоративного образования холдингового типа, опираясь на стратегический подход (подробнее см. Ермашкеви Н.С. Профиль бизнеса организации и активы, его составляющие [5]), следует понимать организацию (имущественный комплекс), обладающую определенными бизнес-возможностями, которая во взаимосвязи с другими активами корпоративного образования обеспечивает ему успешную реализацию стратегии устойчивого развития.

Такая стратегия предполагает достижение организацией устойчивого успеха, что подразумевает «результат способности организации решать поставленные задачи и добиваться достижения долгосрочных целей» [3]. В свою очередь такой подход предполагает использование внутреннего потенциала (проактивная позиция), которым обладает корпоративное образование, а также способность взаимодействовать с заинтересованными сторонами (стейкхолдерами) и учитывать их интересы при принятии управленческих решений. Однако при большом разнообразии активов в составе корпоративного образования представляется затруднительным, без соответствующих инструментальных средств, определить не просто набор активов, способствующих реализации стратегии корпоративного образования, но и оценить значимость и эффективность, определив их рейтинг в составе такой организации, спрогнозировав влияние принятия управленческих решений и их последствия. Разработка инструментальных средств обеспечения устойчивого развития корпоративного образования в условиях перманентных эндогенных и экзогенных изменений требует выявления доминирующих закономерностей, а именно, применения понятия «стратегический профиль бизнеса корпоративного образования» под которым понимается совокупность видов экономической деятельности корпоративного образования, которые гарантируют его устойчивое развитие, определяемое балансом стратегического потенциала бизнес-возможностей корпоративного образования и вызовов рынков. В этом случае проблема оптимизации имущественного комплекса корпорации будет сводиться к определению профильных активов – активов, соответствующих стратегическому профилю бизнеса. Тогда под «профильными активами» корпоративного образования следует понимать эффективный набор активов организации, отобранных с учётом критерия стратегического соответствия и удовлетворяющий следующему условию: любые операции по выделению (в том числе ликвидация) данных активов, способные привести к ухудшению эффективности деятельности организации, снижению её капитализации, равносильно, - как и любые действия по приобретению активов, - приводящие к росту эффективности бизнеса, росту капитализации организации, можно причислить к операциям по приобретению корпоративным образованием профильных активов. В то время как «непрофильные активы» – это активы, не принадлежащие профилю бизнеса корпоративного образования.

Особым образом при оптимизации имущественного комплекса необходимо подходить к совокупности активов формирующих инженерную инфраструктуру корпорации и её отдельных организаций. Инженерная инфраструктура, как отмечает А.А. Плеслов: «является базовым, элементом любого хозяйствующего субъекта, состоящим из единого и неделимого комплекса инженерных сетей, коммуникаций и служб по их ремонту и обслуживанию, необходимым для функционирования основного производства и жизнеобеспечения работающих людей» [11]. «Именно инженерная инфраструктура является тем элементом, без которого процесс производства невозможен, т. е. фактором, определяющим состояние производственной среды организации. Все характеристики деятельности организации, формирующиеся в зависимости от состояния производственной среды такие как устойчивость, инвестиционная привлекательность, повышение ликвидности и рыночной стоимости, снижение издержек, конкурентоспособность, напрямую связаны с количественными и качественными параметрами и техническими возможностями инженерной инфраструктуры» [11].

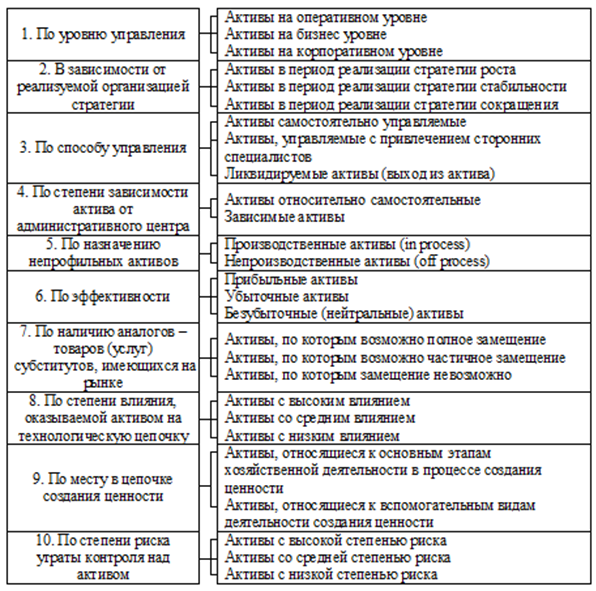

Проведенный анализ научной литературы показал, что предпринято значительное число попыток дифференцировать активы по различным признакам (подробнее см. Ермашкевич Н.С. Реструктуризация корпоративного образования на основе стратегического соответствия активов профилю бизнеса [6, с. 12–13]), при этом представлениям о профильности активов, в разрезе выявления групп непрофильных активов, уделено недостаточно внимания, что существенно осложняет их идентификацию в структуре бизнеса корпорации и затрудняет принятие управленческих решений в отношении данных активов на практике. В этой связи представляется целесообразным отметить попытки, предпринятые исследователями в области систематизации непрофильных активов (Е.М. Шпак [15, с. 98–99], Р.Г. Леонтьев, В.Г. Мысник, И.В. Калашникова [9, с. 52], С.Н. Гончар [4, с. 8], А.Л. Ребизова [12, с. 14–16], Н.С. Звонарева [7, с. 37], Методика компании ОАО «Элеватор» [10, с. 3–4], А.Н. Кондауров [91, с. 345], М.А. Фурщик [14]), что даёт основание заключить – предлагаемые авторами классификации нуждаются в дополнении и уточнении классификационных признаков, позволяющих систематизировать активы с учётом практики операций, осуществляемых с данной группой (рисунок 1).

Рисунок 1. Классификация профильности активов корпорации

Подчеркнём, что перечень признаков, положенных в основу классификации активов корпоративного образования, напрямую зависит от размера бизнеса, состава объектов, принципа управления и сферы функционирования организации, поэтому обоснуем введение классификации профильных активов, состоящей из десяти признаков.

Признак 1 – позволяет детально описать актив, проследив порядок идентификации профиля актива, при котором индивидуальные активы, рассматриваемые в совокупности, могут выступать в качестве единого актива.

Признак 2 – введение данного признака обусловлено обоснованным выше применением стратегического подхода, предполагающего постановку диаметрально противоположных целей при идентификации активов в рамках реализации корпоративным образованием стратегии роста и стратегии сокращения.

Признак 3 – дает возможность укрупнённо обозначить пути принятия управленческих решений по активам корпорации.

Признак 4 – введение признака обусловлено необходимостью продемонстрировать наличие существующих в корпоративном образовании взаимосвязей, требующих согласования принимаемых управленческих решений в процессе реализации стратегии.

Признак 5 – позволяет учесть представления классического подхода о структуре бизнеса корпорации.

Признак 6 – данный признак позволяет оценить эффективность использования актива, на основе возможности актива аккумулировать денежный поток.

Признак 7 – данный признак позволяет выявить последствия принятия решения по ликвидации актива и передачи его функций на аутсорсинг.

Признак 8 – дает возможность оценить последствия для технологической цепочки недобросовестного исполнения аутсорсером своих обязательств.

Признак 9 – вводимый признак предназначен для выявления влияния актива на потребительские свойства товара, и оценки собственных затрат на его производство.

Признак 10 – предлагаемый признак позволяет оценить корпорации последствия признания актива непрофильным, поскольку включает целый комплекс рисков. Среди основных видов рисков, возникающих в процессе отчуждения непрофильных активов, можно назвать: риск разрыва технологической цепочки, риск снижения качества конечной продукции, риск, связанный с выбором неверной стратегии, риск, связанный с неверной идентификацией актива как непрофильного и т. д.

Предложенная классификация профильности активов корпоративного образования, позволят повысить объективность и точность позиционирования активов при их рейтинговании в рамках корпоративного образования.

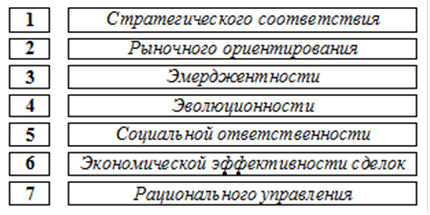

Помимо классификации, другим немаловажным элементом, способствующим достижению стратегических целей и обеспечивающим устойчивое развитие корпорации, является соблюдение семи основных принципов формирования набора профильных активов (рисунок 2), гарантирующих баланс стратегических вызовов рынка для корпоративного образования и стратегического потенциала его бизнес-возможностей.

Рисунок 2. Принципы формирования профильных активов

Остановимся подробнее на содержании принципов, представленных на рисунке 2.

-

Принцип стратегического соответствия – в основе всех операций с активами организации должно лежать стратегическое видение. Указанный подход позволяет рассматривать активы, как элемент стратегического планирования бизнеса. Следование данному принципу позволяет оценить:

- вписывается ли актив в стратегию корпоративного образования,

- является ли ценным с точки зрения вложений (инвестиций),

- соответствует ли другим видам экономической деятельности, осуществляемым корпорацией (имеет ли общие элементы в цепочке ценностей),

- дополняет ли хозяйственный портфель корпорации.

- Принцип рыночного ориентирования – к профильным активам следует в первую очередь относить активы, соответствующие наиболее привлекательным стратегическим зонам хозяйствования. Согласно данному принципу, организация при определении профиля бизнеса, должна исходить из привлекательности стратегических зон хозяйствования, а также видов экономической деятельности, что позволит защитить от ликвидации активы, участвующие в направлениях, способных спровоцировать «технологический скачок» корпорации.

- Принцип эмерджентности – при операциях с активами необходимо учитывать вероятность и размер синергетического эффекта. Необходимо учитывать наличие синергии между видами экономической деятельности корпоративного образования в процессе формирования стратегического профиля бизнеса и идентификации профиля активов, поскольку наличие синергетического эффекта приводит к более эффективному использованию ресурсов корпорации, сравнительно более быстрому внедрению прогрессивных технологий, затрагивающих не только центр внедрения, но и связанные с ним структурные подразделения, и наоборот – разрыв (возникающий ввиду ликвидации актива) сформировавшейся ранее синергии может привести к снижению эффективности деятельности корпорации.

- Принцип эволюционности – предполагает необходимость учитывать размер бизнес структуры, а также этап жизненного цикла на котором находится корпорация. Оценка видов экономической деятельности, которыми занимается корпорация и её продуктового профиля, позволит ранжировать по значимости ее направления деятельности. Такой подход дает возможность определить те направления, в которых корпоративное образование планирует дальнейший рост, что позволяет формировать стратегический профиль бизнеса и определить профиль активов, исходя из этапа жизненного цикла на котором находится корпорация.

- Принцип социальной ответственности – операции с непрофильными активами не должны сказываться на лояльности и доверии работников к корпорации, во всяком случае, не должны приводить к их утрате. Наличие доверительных отношений между топ-менеджментом и коллективом позволяет избежать оппортунистического поведения персонала, поэтому предварительное определение уровня лояльности (доверия), существующего у сотрудников к корпорации, а также выявление активов (прежде всего непроизводственных), влияющих на величину этой лояльности, до проведения операций по реструктуризации активов, позволит избежать сопротивления коллектива изменениям и провести преобразования более эффективно, сохранив при этом ценных для корпорации сотрудников.

-

Принцип экономической эффективности сделок – выбор операции по каждому активу (и / или группы активов) должен быть основан на расчёте экономического эффекта от такой операции. Принцип предполагает проведение предварительной экономической оценки эффекта от операций с непрофильными активами (продажи, ликвидации и т. д.), включая:

- прогноз влияния изменений в стратегическом профиле бизнеса на потенциальную стоимость корпорации,

- прогноз экономического эффекта от операций с непрофильными активами на каждом уровне управления в краткосрочном периоде (осуществляется с помощью оценки рентабельности сделки),

- прогноз экономического эффекта от операций с непрофильными активами в стратегической перспективе (осуществляется с помощью прогноза приведённого денежного потока корпорации).

- Принцип рационального управления – эффективное управление – залог экономического результата. Предполагает, что до принятия окончательных решений в отношении выделения активов на корпоративном и бизнес уровнях, необходимо провести тщательную диагностику управления по следующим направлениям:

- Оценить насколько организационная структура отвечает стратегическим целям и задачам как корпорации в целом, так и дочернего предприятия;

- Оценить компетентность руководителя и его способность к осуществлению предпринимательской деятельности;

- Определить временной лаг (срок), предоставляемый активам на корпоративном уровне для того, чтобы выявить их конкурентоспособность и оценить риск утраты контроля над этими активами для головной организации.

Описанные выше принципы и классификация профильности активов корпорации дают возможность применения системы рейтингования активов в рамках корпоративного образования, что позволит оценить сложившуюся структуру бизнеса корпорации и скорректировать ее на основе стратегического профиля бизнеса, гарантирующего баланс стратегических вызовов рынка для корпоративного образования и стратегического потенциала бизнес-возможностей его активов. Таким образом, применение описанных инструментов позволит более системно подойти к процессу определения профиля активов, на основе многокритериального подхода, что снизит вероятность принятия необоснованных управленческих решений и предотвратит возможные неблагоприятные последствия отчуждения непрофильных активов корпорацией.

Список литературы:

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ – [Электронный ресурс] // Интернет-версия правовой системы «Консультант плюс». – URL: http://base.consultant.ru (Дата обращения: 10.01.2015).

- Указ Президента РФ от 16.11.1992 № 1392 «О мерах по реализации промышленной политики при приватизации государственных предприятий» – [Электронный ресурс] // Интернет-версия правовой системы «Консультант плюс». – URL: http://base.consultant.ru (Дата обращения: 10.01.2015).

- ГОСТ Р ИСО 3004-2010. Национальный стандарт Российской Федерации. Менеджмент для достижения устойчивого успеха организации. Подход на основе менеджмента качества – [Электронный ресурс] // Интернет-версия правовой системы «Консультант плюс». – URL: http://base.consultant.ru (Дата обращения: 10.01.2015).

- Гончар С.Н. Повышение эффективности использования имущества непрофильной сферы железнодорожного транспорта: автореф. дис. ... канд. экон. наук. – Хабаровск, 2006 – 23 с.

- Ермашкевич Н.С. Профиль бизнеса организации и активы, его составляющие – [Электронный ресурс] // Современные проблемы науки и образования. – 2013. – № 1. – URL: http://www.science-education.ru/107-8559 (Дата обращения: 10.01.2015).

- Ермашкевич Н.С. Реструктуризация корпоративного образования на основе стратегического соответствия активов профилю бизнеса: дис. ... канд. экон. наук. – Новосибирск, 2013. – 178 с.

- Звонарева Н.С. Учёт непрофильных активов // Экономический анализ: теория и практика. – 2003. – № 6. – С. 36–42.

- Кондауров А.Н. Основные принципы классификации непрофильных активов – концептуализация понятия // Бизнес в законе. – 2012. – № 1. – С. 344-346.

- Леонтьев Р.Г. Реформирование и реструктуризация предприятия Федерального железнодорожного транспорта: монография / Р.Г. Леонтьев, В.Г. Мысник, И.В. Калашникова. – Хабаровск: Издательство ДВГПС, 2000. – 75 с.

- Методика отнесения активов к категории непрофильных ОАО «Элеватор» – [Электронный ресурс] // Официальный сайт предприятия ОАО «Элеватор» г. Будённовск. – 2011. – URL: http://www.oao-elevator.ru/files/metodika.doc (Дата обращения: 10.01.2015).

- Плеслов А.А. Влияние инфраструктурного фактора на состояние производственной среды предприятия // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. – 2008. – № 3-1.(58). – С. 126–131.

- Ребизова А.Л. Непрофильные активы как объект бухгалтерского учёта автореф. дис… канд. экон. наук. – М., 2010. – 28 с.

- Словарь иностранных слов / под ред. И.В. Лёхина и проф. Ф.Н. Петрова – 5-е изд. стереотипное. – М.: Государственное издательство иностранных и национальных словарей, 1955. – 839 с.

- Фурщик М.А. 3.16 Технология реструктуризации непрофильных активов – [Электронный ресурс] // «Межрегиональный центр промышленной субконтракции и партнерства». – URL: http://www.subcontract.ru/Conf2004/Disk/section3/section3_15.htm (Дата обращения: 10.01.2015).

- Шпак Е.М. Реструктуризация непрофильных бизнес-единиц промышленного предприятия // Современные проблемы экономики Калининградской области. – Калининград: Рос.гос. ун-т им. И. Канта, 2006. – С. 97–107.

дипломов