Статья опубликована в рамках: II Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 11 апреля 2011 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

ФИНАНСОВО-ЭКОНОМИЧЕСКАЯ СТРУКТУРА АГРОПРОДОВОЛЬСТВЕННОГО ХОЛДИНГА, КАК СПОСОБ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ФИНАНСОВЫМИ ПОТОКАМИ ГРУППЫ

ФИНАНСОВО-ЭКОНОМИЧЕСКАЯ СТРУКТУРА АГРОПРОДОВОЛЬСТВЕННОГО ХОЛДИНГА, КАК СПОСОБ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ФИНАНСОВЫМИ ПОТОКАМИ ГРУППЫ

Недзиев Евгений Петрович

аспирант ВолГУ, г. Волгоград

Е-mail: nedziev@yandex.ru

Основными результатами структурных преобразований в агропродовольственном секторе экономики стало создание крупных вертикально-интегрированных холдингов, которые позволили расширить хозяйствующим субъектам масштабы своей деятельности, разнообразить производственные связи, повысить интеллектуальный потенциал и технические возможности, сконцентрировать и мобилизовать капитал на модернизацию основных фондов, снизить производственные и финансовые риски, повысить эффективность системы управления. [1, с. 65].

Несмотря на широкое распространение такой формы организации бизнеса как холдинг, и те преимущества, которые приобретают хозяйствующие субъекты, входящие в данную структуру, на практике возникает ряд сложностей функционирования данных объединений, в частности, отсутствие эффективной организации финансового управления, как структурных подразделений, так и холдинга в целом.

При сложной многоотраслевой и организационной структуре агрохолдинга и существующей системе налогообложения наиболее типичной финансовой структурой является сочетание центров инвестиций (материнская компания), центров затрат (обслуживающие производства, научные, консалтинговые подразделения), центров прибыли (подразделения основ-го производства) [2, с. 50].

С нашей точки зрения в целях урегулирования и финансового контроля движение финансовых потоков целесообразно осуществлять через консолидированный центр расчетов в рамках отраслевого субхолдинга и локальные центры расчетов отдельных участников холдинга.

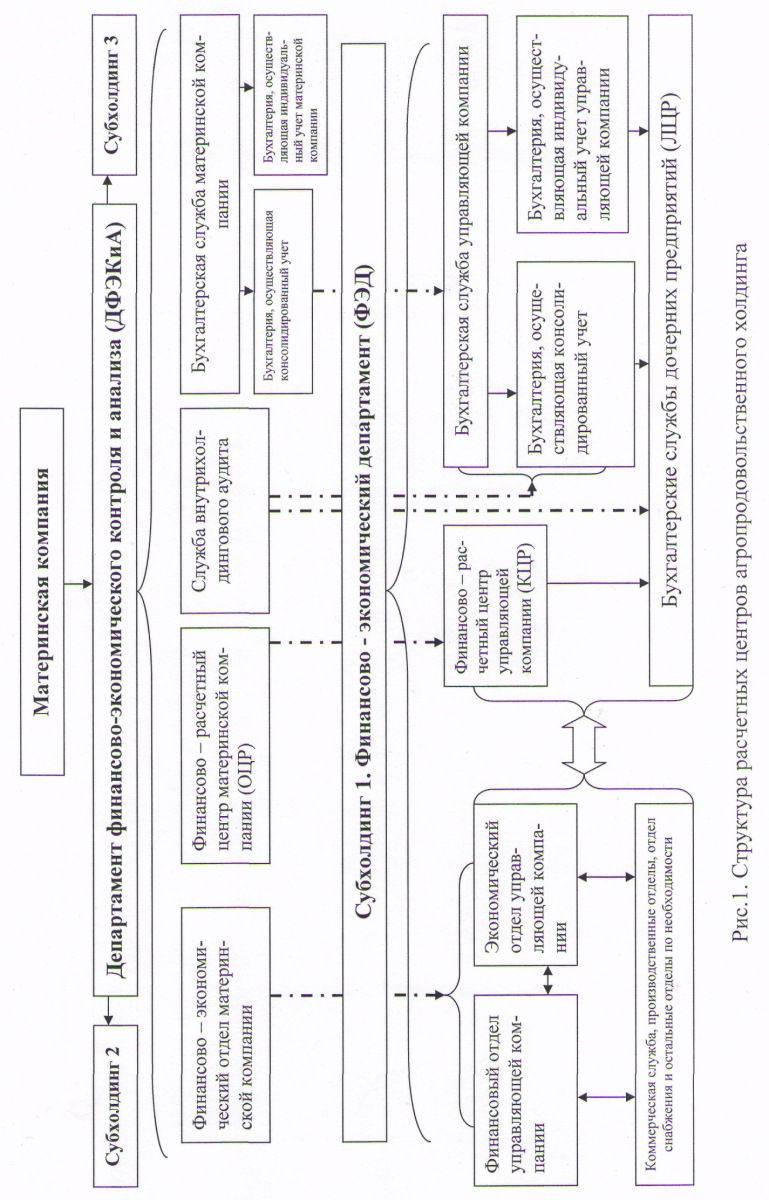

Для этого, в рамках агропродовольственного холдинга, автором предлагается создание департамента финансово-экономического контроля и анализа на уровне материнской компании (ДФЭКиА) и параллельное внедрение финансово - экономического департамента (ФЭД), который будет находится в субординационном подчинении (ДФЭКиА) и курировать деятельность структурных подразделений и управляющей компании в рамках субхолдинга (рис.1).

Созданный на базе материнской компании, департамент финансово-экономического контроля и анализа будет направлен на рациональную организацию бухгалтерского учета и отчетности на основе прогрессивных форм и единой учетной политики; осуществлять текущее и перспективное планирование, анализ производственно-хозяйственной деятельности; информационное и программное обеспечение; выбор кредитного учреждения, минимизацию кредитных ставок, привлечение кредитов на наиболее выгодных условиях; планирование и организацию аудиторских проверок; мониторинг и консолидацию бухгалтерской отчетности, ее анализ и представление заключения о финансовом состоянии холдинга; финансовое обеспечение текущей и инвестиционной деятельности как за счет собственных, так и за счет привлеченных источников, контроль за финансовыми ресурсами холдинга.

Департамент финансово-экономического контроля и анализа совместно с финансово-экономическими департаментами субхолдингов обеспечивают двустороннее движение финансовых потоков: оплату товарно–материальных ценностей; получение выручки от реализации продукции, работ и услуг; привлечение дополнительных источников финансирования; обеспечивает документальное оформление, получение, мониторинг и целевое использование банковских кредитов; страхование залога; оплату процентов за пользование кредитом и их субсидирование; планирование и анализ использования денежных средств; контроль и анализ взаиморасчетов предприятий холдинга; свод и консолидацию бухгалтерской отчетности; анализ финансового состояния холдинга и его подразделений. Важными направлениями деятельности ДФЭКиА и ФЭД является формирование единой финансовой политики агрохолдинга и функционирующих в его составе субхолдингов.

Помимо этого, мы предлагаем ликвидацию экономических отделов на уровне дочерних предприятий субхолдинга, что позволит экономить на фонде оплате труда и социальных взносах. Функции экономических служб производственных организаций будут возложены на созданные финансовый и экономический отделы управляющей компании, которые во взаимодействии с остальными подразделениями департамента и дочерних предприятий будут отвечать за финансовую и экономическую часть деятельности каждого контрагента в субхолдинге. Основой для создания такой структуризации является наличие современных программных продуктов, которые позволяют видеть базу данных любого участника субхолдинга через Интернет, а также сконсолидировать эти цифры в единый модуль (1С 8.1-8.2, Oracle, Sap).

С нашей точки зрения в структуре финансового управления целесообразно создание дополнительного отдела, финансово – расчетного центра, в управляющей компании субхолдинга, в структуре ФЭД, который будет являться консолидированным центром расчетов (КЦР) и будет обеспечивать концентрацию финансовых ресурсов и управление финансовой деятельностью дочерних предприятий, а также аналогичного отдела в составе (ДФЭКиА), который будет являться основным центром расчетов (ОЦР) направленного на их централизацию по всему холдингу в финансово-расчетном центре материнской компании для дальнейшего использования, распределения и перераспределения финансовых ресурсов холдинга. Необходимость создания финансово-расчетного центра параллельно на уровне материнской и управляющей компаний агрохолдинга объясняется следующими причинами:

· структура агропродовольственного холдинга очень сильно разветвлена, включая в себя весь производственный цикл от выращивания сельскохозяйственных культур до конечного производства готовой продукции. В связи с этим осуществлять контроль за движением финансовых ресурсов и выставлять приоритетность осуществляемых платежей по разнопрофельным направлением достаточно сложно;

· концентрация внутренних входящих и исходящих финансовых потоков между взаимодействующими предприятиями разных бизнес направлений группы происходит через управляющие компании профильных субхолдингов;

· так как однонаправленные предприятия имеют финансовые отношения между собой в рамках субхолдинга, целесообразность создания КЦР объясняется сокращением, а по возможности и ликвидацией внутрихолдинговой задолженности между данными контрагентами с целью высвобождения финансовых ресурсов.

Таким образом предложенная финансово-экономическая структура холдинга позволит наглядно отобразить формирование финансовых ресурсов в группе, выявить низкорентабельные предприятия, сравнить размер и характер понесенных затрат однопрофильных предприятий, проследить движение финансовых потоков, осуществлять контроль за деятельностью всех подразделений агрохолдинга. В свою очередь ликвидация экономических отделов на уровне дочерних предприятий субхолдингов приведет к экономии фонда оплаты труда и начислениях. В итоге, четкое взаимодействие между структурными единицами учетно – финансового аппарата, основанное на использовании передовых финансовых методов и технических средств, позволяет формировать учетную информацию, являющуюся базовой для управления финансовыми потоками агропродовольственного холдинга.

Список литературы:

- Алиев С. А. Факторы рыночной активности корпоративных структур // Менеджмент в России и за рубежом. – 2008 г. – №3. – С. 65 – 66;

- Винничек Л. Совершенствовать организационно-экономические отношения в агропромышленном производстве // АПК: экономика, управление. – 2009 г. - N 8. - С. 49-52.

дипломов