Статья опубликована в рамках: II Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 11 апреля 2011 г.)

Наука: Экономика

Секция: Регионоведение

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

АНАЛИЗ СТРУКТУРНОЙ ДИНАМИКИ ОТРАСЛЕЙ ПОТРЕБИТЕЛЬСКОГО РЫНКА РЕГИОНА

Фетисова Ольга Владимировна

д. э. н., профессор кафедры экономики предприятия и инновационной деятельности

Волгоградский государственный университет

E-mail: Fetissova66@inbox.ru

Зверев Алексей Викторович

соискатель кафедры экономики предприятия и инновационной деятельности

Волгоградский государственный университет

E-mail: administrator@stoliya.ru

Потребительский рынок региона функционирует как крупная составная часть единого комплекса регионального хозяйства. Его главными задачами является создание условий для удовлетворения спроса населения на потребительские товары и услуги, обеспечение качества и безопасности их предоставления, обеспечение доступа к товарам и услугам для всех социальных групп жителей области.

Структуры потребительского рынка как составная часть регионального хозяйства обеспечивают потребности населения в услугах торговли, общественного питания и бытового обслуживания. Важно отметить, что огромный объем ресурсов, обращающихся в сфере потребительского рынка, делает его уязвимым звеном в системе хозяйствования, потенциальным источником напряжения, что заставляет региональные и местные власти следить за его состоянием, своевременно принимая предупредительные меры, поддерживая и развивая данную сферу исходя из нужд населения. Федеральным законодательством к компетенции региональных и местных органов относится создание условий для обеспечения жителей услугами общественного питания, торговли и бытового обслуживания.

Потребительский рынок составляет сферу непосредственного экономического воздействия на человека и фактор социальной стабильности в обществе. Его сбалансированность по ценам, товарным потокам, количеству и качеству товаров и услуг является необходимой составляющей оценки качества жизни населения [4, с. 327].

Волгоградская область в Южном федеральном округе по многим критериям, характеризующим потребительский рынок, начиная с темпов роста товарооборота, объемов продаж, стоимости потребительской корзины, внешнеэкономической деятельности занимает одно из ведущих мест.

На потребительском рынке Волгоградской области активно развиваются торговля и общественное питание. В регионе наблюдается устойчивый характер роста объемов продаж, улучшение динамики качественных показателей деятельности хозяйствующих субъектов и их финансового состояния.

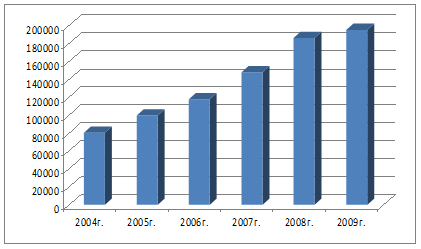

Проанализировав динамику оборота розничной торговли (см. табл. 1 и рис. 1), можно отметить, что в Волгоградской области по данному показателю вплоть до 2008 г. наблюдался ежегодный рост в среднем на 12-14% в год.

Таблица 1. Динамика оборота розничной торговли 2004-2009 гг. по Волгоградской области

|

Годы |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

|

Оборот розничной торговли (млн. руб.) |

80030,8 |

99632,1 |

117744,4 |

147925,5 |

186093,6 |

195626,8 |

|

в % к предыдущему году |

x |

124,5 |

118 |

125,6 |

125,8 |

105 |

Значительное снижение темпов роста оборота в 2009 году объясняется экономической ситуацией в стране, порожденной мировым финансовым кризисом, и соответствует в целом показателям по данной отрасли потребительского сектора сферы товарного обращения в РФ и не отражает в целом тенденций в развитии розничной торговли в регионе.

Для более полной оценки динамики состояния розничной торговли в регионе кроме данного показателя целесообразно проанализировать оборот отрасли на душу населения.

В динамике оборота розничной торговли за 2004-2009 гг. на душу населения по Волгоградской области (см. табл. 2, рис. 2) наблюдается аналогичная тенденция роста в среднем на 23,4% ежегодно и ее замедление в 2009 г. до 8% также понятно и логично. При этом если сравнивать данный показатель с желаемым конечным результатом – 177-221 тыс. рублей на душу населения, который намечен в Стратегии развития торговли в РФ [5], то становиться очевидным, что требуется увеличение в 2,36-2,9 раза, т.е. должен быть не просто рост, а значительный скачок, который может быть обеспечен только модернизацией.

Рис. 1. Динамика оборота розничной торговли 2004-2009 гг. по Волгоградской области (млн. руб.)

Таблица 2. Динамика оборота розничной торговли 2004-2009 гг. на душу населения по Волгоградской области

|

Годы |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

|

Оборот розничной торговли на душу населения (тыс. руб.) |

30 |

37,4 |

44,5 |

56,3 |

69,5 |

75,1 |

|

В % к предыдущему году |

x |

124,7 |

119 |

126,5 |

123,4 |

108,8 |

В 2009 году сохранялась тенденция опережения роста объема продаж торгующими организациями и индивидуальными предпринимателями, осуществляющими свою деятельность в стационарной торговой сети (вне рынка). Доля торгующих организаций в структуре оборота розничной торговли за 2009 год составила 86,2%, доля розничных рынков - 13,8%. Для сравнения в 2001 году на рынках реализовано 27,6% продукции, в 2005 году – 16,8%.

По состоянию на 1 января 2010 года в Волгоградской области функционировали 3693 магазина, в том числе 1339 продовольственных магазинов и 2334 магазинов, реализующих непродовольственные товары, причем 20 из них относятся к разряду крупных торговых центров. В 2009 году в регионе открыто 356 новых предприятия торговли различных форматов: эконом-класс, универсам, супермаркет, гипермаркет, торговый комплекс. На 1 января 2010 года количество торговых площадей составило 593,5 тыс. кв. метров [1].

Рис. 2. Динамика оборота розничной торговли 2004-2009 гг. на душу населения по Волгоградской области, (тыс. руб.)

Вместе с магазинными формами торговли в потребительском секторе региона развиваются и функционируют розничные рынки. До 90% мясных и до 85% плодово-овощных товаров жители области предпочитают покупать именно там. Но наполняемость торговых мест на рынке, к сожалению, не превышает 70% [2].

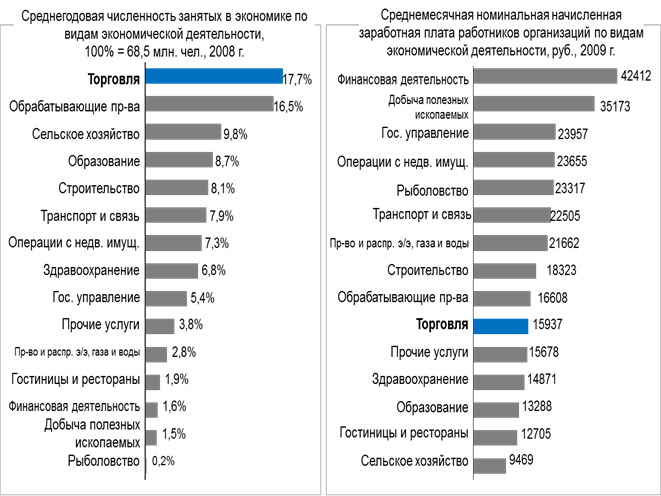

Общее количество человек занятых в отрасли розничной торговли составляет более 17% от численности занятых в экономике региона, что соответствует российскому показателю по отрасли. При этом средняя заработная плата в сфере потребительского рынка Волгограда составляет всего 8 040 рублей [1, с. 15] и далека от средней заработной платы в данной отрасли РФ (рис. 3).

Рис. 3. Среднегодовая численность занятых в экономике РФ и среднемесячная начисленная заработная плата работников организаций

Анализ динамики оборота оптовой торговли по Волгоградской области по видам хозяйствующих субъектов действующих на рынке (см. табл. 3, рис. 4) показывает, что объемы оптовой торговли организаций и предприятий всех видов экономической деятельности с 2005 по 2009 гг. увеличивались в среднем на 20%. В 2008 году наблюдался спад данного показателя на 7 процентов. В 2009 году тенденция роста снова возобновилась, и увеличение объемов оптовой торговли составило 16%.

Таблица 3. Динамика оборота предприятий оптовой торговли по Волгоградской области по видам хозяйствующих субъектов, 2005-2009 гг.

|

Годы |

Организаций всех видов деятельности (млрд.руд) |

В % к предыдущему году |

Организаций с основным видом эк. деятельности «оптовая торговля» (млрд.руб) |

В % к предыдущему году |

|

2005г. |

142,2 |

x |

117,2 |

x |

|

2006г. |

167,6 |

117,9 |

141,4 |

121 |

|

2007г. |

206,1 |

123 |

166,7 |

118 |

|

2008г. |

191,5 |

93 |

259 |

155 |

|

2009г. |

222,4 |

116 |

176,3 |

68 |

Рис.4. Динамика оборота оптовой торговли 2005-2009 гг.

по Волгоградской области по видам хозяйствующих субъектов (млрд. руб

Объемы оптовой торговли организаций с основным видом экономической деятельности «оптовая торговля» в период с 2005 по 2009 гг. также показывают положительную динамику роста в среднем на 31 %. В 2009 г. наблюдался спад данного показателя на 32%.

Оптовая торговля является важным звеном дистрибьюции. С позиции маркетинга роль оптовой торговли в регионе состоит в максимальном удовлетворении потребностей розничных предприятий, поставляя им нужные товары в определенных объемах и в установленные строки. Оптовые компании хорошо знают потребности конечных покупателей. Поэтому они самостоятельно или с помощью производителя товара способны организовать мощную маркетинговую поддержку розничной торговле.

В ходе реформ поспешно были ликвидированы оптовые предприятия, игравшие огромную роль в организации товародвижения в отраслях потребительского рынка. Хотя в инфраструктуре потребительского рынка в настоящее время стала увеличиваться роль оптовых предприятий, и через эти предприятия в розничную сеть направлялась в 2009 году третья часть товарных поступлений, достигнутый в настоящее время уровень развития инфраструктуры товарных рынков в регионе не отвечает требованиям свободного движения товаров. В ряде случаев наблюдается разобщенность между хозяйствующими партнерами, увеличивается количество звеньев в процессе циркуляции товаров, возрастают издержки обращения. Считаем целесообразным, провести дальнейшую реанимацию оптовой торговли согласно «Концепции развития оптовой торговли товарами народного потребления», являющейся ключевой составной частью формирования общей государственной торговой политики на внутреннем потребительском рынке России [6, с. 117].

На мезоуровне основными функциями органов исполнительной власти должны являться: общее регулирование деятельности оптового звена, создание условий для повышения эффективности его работы и создание современных форм оптовой торговли (логистических центров, терминалов), выработка основных направлений в его развитии, проведение политики закупок для государственных нужд и т. д. На региональном уровне основной задачей органов исполнительной власти должна стать конкретизация применения общих правил с учетом региональной специфики развития оптовых рынков торговых услуг, анализ состояния рынка услуг торговой деятельности и тенденций его изменения, обеспечение необходимой конкурентной среды на рынке, разработка региональных программ развития оптовой торговли товарами народного потребления и др.

Регулирование оптовой торговли необходимо осуществлять с участием антимонопольных органов. Регулируя доступ на рынок новых оптовых структур, эти органы будут решать вопросы слияния или разукрупнения последних, проводить в необходимых случаях их сертификацию, определять порядок участия иностранных инвесторов, формировать необходимую протекционистскую политику.

Анализируя динамику развития потребительского рынка Волгограда, необходимо отметить, что в его структуре значительное место занимают предприятия, осуществляющие свою деятельность в сфере общественного питания. Количество предприятий общественного питания увеличилось на 32 единицы и составило 1187, в том числе 767 предприятие открытой сети на 32,6 тыс. посадочных мест (14 ресторанов, 131 кафе, 64 бара, 485 закусочных и другие). На долю закрытой сети приходится 30,0% от общего количества предприятий - это столовые при учреждениях, офисах, учебных заведениях, промышленных предприятиях [3].

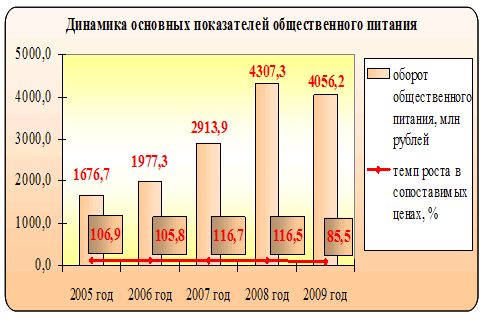

Предприятиями общественного питания в 2009 году реализовано продукции на 4,1 млрд. рублей. Оборот общественного питания в отчетном периоде снизился на 14,5% в сопоставимых ценах по сравнению с 2008 годом. Снижение оборота вызвано не столько сокращением числа посетителей в предприятиях общественного питания, а уменьшением стоимости среднего чека на заказываемые блюда (рис. 5).

Рис.5. Динамика оборота предприятий общественного питания

Волгоградской области

Сфере общественного питания свойственно многообразие типов предприятий и форм хозяйствования. Появились предприятия новой формации, такие как:

- Кафе, рестораны, бары с национальной, хорошей кухней, характерным интерьером, высоким уровнем сервиса и ценами, рассчитанными на клиентов с высокими и средним доходами, обеспечивающие посетителям повышенный комфорт и дополнительные услуги по организации досуга (пивной бар «Бамберг», бар «Доля ангелов», кафе «Гуляй поле», «Капучино», «Лукоморье», «Город», закусочные «Золотое руно», «Пивница», «Кавказская пленница», «Берег» кофейня «Шоколадница», «Шоколадный мир», магазин-кулинария Вкус жизни»);

- Предприятия разного направления и жанра от закусочной «Шарикофф» до «Вкусного двора», ориентированные на демократичные цены, высокую проходимость и оборачиваемость;

- Ресторанные дворики (фуд-корты) в торгово-развлекательных комплексах «Пирамида», «Парк-Хаус», «Киномакс», «Европа Сити Молл», ОАО «Торговый центр». Для предприятий общественного питания свойственно расширение сферы деятельности. Предлагаемые услуги становятся более разнообразными и даже напрямую не связанными с самим общественным питанием: это организация досуга путем проведения культурно-развлекательных программ, предоставление бесплатно газет, журналов.

При этом предприятия общедоступной сети неравномерно распределены по районам города. Наибольшее количество предприятий (24,2%) сосредоточено в Центральном районе. Обеспеченность посадочными местами превышает здесь норматив более чем в 4,0 раза. Расширяется сеть Дзержинского района (число предприятий общественного питания на 1 января 2010 составляет 14,7% от общего числа в Волгограде). Привлекателен для размещения предприятий и Краснооктябрьский район (13,3%). Развитие отрасли в Красноармейском, Ворошиловском и Тракторозаводском районах оставляет желать лучшего. Основная масса предприятий общественного питания сосредоточена в трех районах. Учитывая значительную протяженность города, можно говорить о том, что услуги общественного питания (в цивилизованных и современных формах) продолжают оставаться недоступными для значительной части населения Волгограда.

Объем платных услуг населению в Волгоградской области в период 2004-2009 (табл. 4, рис. 6) показывает положительную динамику роста в среднем на 27,7% (исключением является период экономического кризиса), платные услуги населению, представляя полезные результаты производственной деятельности, удовлетворяющие за плату определенные потребности граждан, но не воплощающиеся в материально-вещественной форме.

Таблица 4. Динамика объема платных услуг населению

по Волгоградской области 2004-2009 гг.

|

Годы |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

|

Объем платных услуг населению (млн. руб.) |

25648,1 |

32974,4 |

44951,1 |

58087,7 |

71080,8 |

71120,3 |

|

в % к предыдущему году |

x |

128,6 |

136,3 |

129,2 |

122,4 |

101,0 |

Рис.6. Динамика объема платных услуг населению 2004-2009 гг. по Волгоградской области (млн. руб.)

Динамика объема и структуры платных услуг населению по видам хозяйствующих субъектов 2005-2009 гг. по Волгоградской области показывает, что доля участия субъектов малого предпринимательства в предоставлении платных услуг невелика, и в среднем не превышает 7% (табл. 5, рис. 7).

Таблица 5. Динамика объема и структуры платных услуг населению по видам хозяйствующих субъектов 2005-2009 гг. по Волгоградской области

|

|

Крупные и средние предприятия и организации, % |

Физические лица и не сетевые предприятия, % |

Субъекты малого предпринимательства ,% |

|

2005г. |

62,9 |

30,7 |

6,4 |

|

2006г. |

55,7 |

37,9 |

6,4 |

|

2007г. |

51,4 |

42,2 |

6,4 |

|

2008г. |

48 |

40,7 |

11,3 |

|

2009г. |

43 |

49,6 |

7,4 |

Рис.7. Динамика объема и структуры платных услуг населению по видам хозяйствующих субъектов 2005-2009 гг. по Волгоградской области

Исходя из всего выше сказанного, можно сделать вывод о том, что потребительский рынок Волгоградской области развивался быстрыми темпами вплоть до 2008 г. Такая положительная динамика связана с увеличением покупательской способности населения области, ростом реальной заработной платы, развитием малого и среднего бизнеса. Несмотря на то, что в 2008 г. вследствие мирового экономического кризиса наблюдался спад практически по всем экономическим показателям, в 2009 г. тенденция роста возобновилась.

Безусловно, приоритетным направлением развития потребительского рынка Волгограда на 2010 -2015 гг. и последующие годы остается улучшение качества обслуживания потребителей, формирование достаточной конкурентной среды и эффективный контроль защиты прав потребителей, которое возможно в результате модернизации предприятий потребительского сектора экономики, соответствующей требованиям инновационного сценария развития экономики и способствует модернизации экономики России. Основная цель - создание товаропроводящей системы обеспечивающей эффективную дистрибуцию для производителей (широкий географический охват, большая пропускная способность, низкие удельные издержки системы) и эффективное удовлетворение потребностей населения (физическая доступность товаров, ценовая доступность товаров, высокое качество товаров и услуг).

Для создания такой товаропроводящей системы необходимо значительно увеличить количество площадей современных форматов предприятий торговли и общественного питания в регионе, долю современных форматов в обороте отраслей, уровень консолидации в отраслях. При этом необходимо обеспечить достаточный уровень конкуренции и поддерживать малый бизнес, не ограничивая развитие крупных сетей.

Решение этих задач возможно путем использования административных, правовых и экономических мер регулирующего воздействия на субъекты регионального потребительского рынка.

Рыночные механизмы в сочетании с мерами государственного регулирования должны сформировать экономические стимулы для субъектов хозяйствования на региональном потребительском рынке.

Список литературы:

- Волгоград 2009-2010: Развитие городского ритейла. //Маркектинговые исследования/ Агентство «ТОП-ЭКПЕРТ», 2010

- На волгоградских рынках падает товарооборот. Высота 102. Волгоград [Сайт] URL: http://v102.ru/econom/3900.html (дата обращения 15.12.2008).

- Потребительский рынок. Администрация Волгоградской области [Сайт] URL: http://invest.volgadmin.ru/2_1_7.html (дата обращения 12.03.2010).

- Система муниципального управления : учебник для ВУЗов [Текст] / под ред.В.Б. Зотова – Ростов-на-Дону: Феникс, 2007.- 720 с.

- Стратегия развития торговли в Российской Федерации на 2010-2015 годы и в период до 2020 года. Министерство промышленности и торговли Российской Федерации [Проект]. Министерство промышленности и торговли Российской Федерации [Сайт] URL: http://www.minpromtorg.gov.ru/reposit/minprom/ministry/ strategic/sectoral/9/Strategiya_torgovli_29.11.10.doc (дата обращения 20.02.2011).

- Фетисова О.В. Модернизация сферы товарного обращения макрорегиона (потребительский сектор): монография – Волгоград: Волгоградское научное издательство. - 430 с.

дипломов