Статья опубликована в рамках: XXXII Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 05 мая 2015 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

ОСНОВНЫЕ ТЕНДЕНЦИИ В ОБЛАСТИ МОШЕННИЧЕСТВА С ФИНАНСОВОЙ ОТЧЕТНОСТЬЮ

Саенко Юлия Вячеславовна

студент 1 курса магистратуры экономического факультета СПбГУ, РФ, г. Санкт-Петербург

E -mail: julia-saenko@rambler.ru

Гузов Юрий Николаевич

научный руководитель, канд. экон. наук, доцент СПбГУ, РФ, г. Санкт-Петербург

В 1949 году Edwin H. Sutherland, криминолог Университета Индиана, предложил термин «преступление белых воротничков», имея в виду мошенничество, осуществляемое управленцами высокого класса, против собственников или общества [4, с. 18]. Данное словосочетание определяется как «преступление, совершенное человеком, имеющим высокий социальный статус и уважение в обществе, в процессе своей профессиональной деятельности». В бизнес-сообществе всегда происходили мошенничества, но последние 15 лет внимание публики было сосредоточено на серии серьезных корпоративных скандалов. Большая их часть представлена американскими компаниями Sunbeam, Cendant, Enron, WorldCom, Xerox, и др. Однако в Европе такие компании, как Comroad, Parmalat and Royal Ahold также удостоились дурной славы в этот период. Скандальная волна прокатилась и по Азии: Японию потрясли серьезные случаи, включая Seibu Rail, Kanebo и Nikko Cordinal. В то же время в Индии произошел первый большой случай бухгалтерского мошенничества — фиаско Satyam. Вследствие скандалов многие компании вырабатывали определенные анти-мошеннические меры защиты для предотвращения должностных преступлений. В частности, они тратили большие средства на функционирование внутреннего контроля. Помимо этого, власти всего мира отреагировали на свершившиеся скандалы путем проведения реформ и создания перспективного законодательства (Акт Сарбейнса-Оксли). Но, несмотря на все усилия, безоговорочного подтверждения тому, что корпоративные преступления снизились, не существует.

Так, согласно Global Economic Crime Survey компании PwC за последние 14 лет одна из трех компаний страдает от экономических преступлений [3]. Наибольшее количество преступлений отмечалось в 2001, 2005 и 2007 годах. В 2014 году 37 % респондентов (в выборку попали 5 128 представителей руководства различных компаний) заявляют о произошедших в их фирмах преступлениях, причем этот показатель на 3 % выше по сравнению с 2011 годом. Что касается размера убытков от преступлений такого рода — этот показатель не снижается с течением времени: одна из пяти компаний (18 %) понесла убытки от 1 до 100 млн. долл. в 2014 году, число респондентов с убытками более 100 млн. удвоилось (с 1 до 2 %).

Результат исследований показывает растущую тенденцию экономических преступлений. Если рассматривать совершенные преступления в географическом разрезе, то высокие уровни мошенничества характерны для таких стран как Бразилия, Китай, Индия, Индонезия, Мексика, Россия. Согласно исследованию в 2014 году самый высокий уровень бухгалтерского мошенничества был зарегистрирован в Африке и на Среднем Востоке (35 %). Северная Америка и Восточная Европа соответствует общему показателю 22 %. Различия между Востоком и Западом по количеству зарегистрированных мошенничеств можно объяснить перетеканием капитала в восточную часть мира, например создание фондов и инвестиций в развивающиеся рынки.

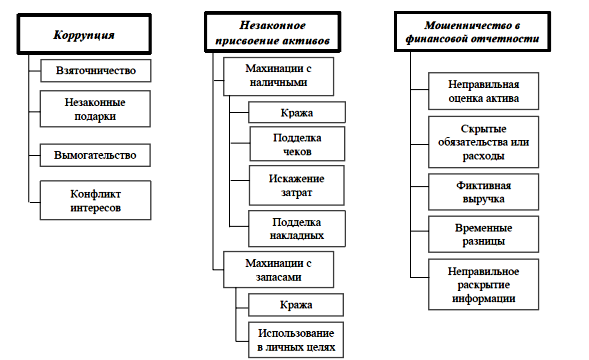

Joseph T.Wells, глава и основатель ACFE (Ассоциация сертифицированных экспертов по мошенничеству) разработал классификационную систему — известную как дерево мошенничества — которая представляет собой перечень наиболее распространенных видов мошенничества [4]. Это дерево охватывает широкий спектр преступлений управляющего персонала, менеджеров, работников, ранжируя их от мелких краж до изощренных схем финансового мошенничества.

Рисунок 1. Дерево мошенничества

Согласно автору, виды профессионального мошенничества можно разделить на 3 категории: незаконное присвоение активов, коррупция и мошенничество в финансовой отчетности. Внутри каждой категории существуют несколько подкатегорий со схемами мошенничества.

Незаконное присвоение активов

Схемы незаконного присвоения активов — это мошенничество, в котором преступник крадет ресурсы организации. Хотя термины внутренняя кража и хищение также используются, незаконное присвоение активов — это более обобщающее понятие. Работник, использующий актив организации в своих личных целях не ворует его, но также «незаконно присваивает».

Незаконное присвоение активов наиболее распространенная категория из всех видов профессионального мошенничества. Способы обмана разнообразны, но два основных: «махинации с наличными» и «махинации с запасами и прочими активами». Предпочтение отдается присвоению денег в связи с их абсолютной ликвидностью. Данные исследования показывают, что в 2014 году наиболее уязвимыми отраслями для хищения имущества оказались: сфера развлечений (78 % опрошенных респондентов), розничная торговля (76 %), энергетика и добыча (76 %), автомобильная промышленность (74 %)

Коррупция

Коррупция относится к таким схемам мошенничества, при которых преступники пользуются своим влиянием в бизнес-операциях, чтобы получить выгоду для себя или кого-то другого. Данная категория подразделяется на: взяточничество, вымогательство, подарки, конфликт интересов.

Мошенничество с финансовой отчетностью

Третья категория мошенничества представляет собой намеренное искажение или сокрытие существенной информации в финансовой отчетности компании. Общераспространенные примеры бухгалтерского мошенничества включают завышение активов и выручки и занижение обязательств и расходов.

Искажение финансовой отчетности отличается от других форм мошенничества: обычная цель таких «бухгалтерских схем» состоит не в том, чтобы обогатить преступника, а скорее в том, чтобы ввести в заблуждение пользователей отчетности (инвесторов, собственников, регулирующие органы и др.) в отношении прибыльности и жизнеспособности организации. Более того, бухгалтерское мошенничество приводит к более серьезным последствиям, нежели первые два вида мошенничества.

С 2001 года по сегодняшний день основными типами экономических преступлений являются: незаконное присвоение активов (69 % опрошенных на 2014 год), коррупция (27 %), бухгалтерское мошенничество (22 %). Однако растущую популярность приобретают кибер-преступления (24 %) и мошенничество в сфере закупок (29 %), последнее связано с особенностями государственных тендеров и вовлечением процесса «цепочки-поставок» в бизнес. Отдельное внимание компаний приковано к преступлениям в сфере трудовых ресурсов и ипотечного кредитования.

Из всех отраслей наиболее интересной в 2014 году представляется сфера финансовых услуг: несмотря на все превентивные и меры по выявлению мошенничества данный сектор показывает высокий уровень зарегистрированных мошенничеств (45 % опрошенных респондентов заявили об экономических преступлениях в их компаниях). Данная отрасль остается привлекательной для мошенников и наибольшую долю преступлений составляет хищение имущества. Также отмечаются увеличение случаев коррупции и кибер-преступлений (39 % опрошенных заявили о таких случаях). Однако, что касается мошенничества с финансовой отчетностью, то этот вид экономических преступлений снизился по сравнению с 2011: 1 из 5 компаний вместо 1 из 4 (причиной этому, вероятно, послужили улучшения во внутреннем контроле).

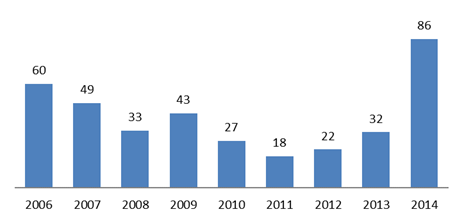

Ситуацию в РФ в области мошенничества с финансовой отчетностью можно рассмотреть на примере банковского сектора: за период 2006—2014 гг. лицензии на осуществление банковских операций отозваны у 370 кредитных организаций (разбивку по годам см. на рис. 1) [1].

Рисунок 2. Количество КО, у которых отозвана лицензия

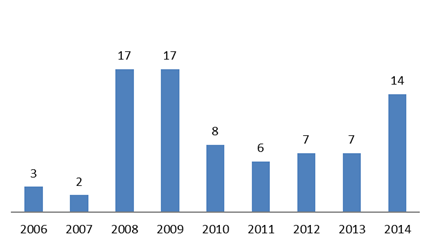

Из них, согласно данным ЦБ, у 81 КО причиной отзыва лицензий послужил факт установления недостоверности отчетных данных, т. е. почти каждая пятая компания предоставляла ложную информацию пользователям отчетности (разбивку по годам см. на рис. 2)

Рисунок 2. Количество КО, у которых отозвана лицензия по причине недостоверной ФО

ЦБ оценил искажение информации за 2014 год в почти 280 млрд. руб., что составило более 60 % активов лишившихся лицензий банков [1]. С начала 2015 года также были выявлены случаи мошенничества с финансовой отчетностью: финансовая отчетность, скрывающая реальное положение дел в организации, была отмечена в причинах отзыва лицензий на осуществление банковских операций у таких банков как Транснациональный банк, Дагэнергобанк, Судостроительный банк, Академический русский банк.

Данная статистика говорит о необходимости борьбы с мошенничеством с финансовой отчетностью в банковской сфере. В связи со сложившейся ситуацией, Центральный Банк внес ряд мер по проведению банковского аудита и ужесточению ответственности за фальсификацию отчетности. Среди них введенные требованию к аудиту — банковские аудиторы в штате компании, опыт работы с банковским сектором не менее 2 лет.

Одним из методов по борьбе с мошенничеством в финансовой отчетности в банковской сфере является ужесточение ответственности за фальсификацию данных: Федеральным законом от 21.07.2014 № 218-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» в Уголовный кодекс РФ внесена новая статья 172¹, которая предусматривает ответственность за фальсификацию финансовой отчётности кредитной организации (штраф до 1 млн. руб., лишение свободы до 4 лет) [2].

Список литературы:

1.Информация по кредитным организациям, сайт Банка России. — [Электронный ресурс] — Режим доступа. — URL: www.cbr.ru/credit (дата обращения 30.04.2015).

2.Федеральный закон от 21.07.2014 № 218-ФЗ (ред. от 22.12.2014) «О внесении изменений в отдельные законодательные акты Российской Федерации» (21 июля 2014 г.).

3.Global Economic Crime Survey 2014. [Электронный ресурс] — Режим доступа. — URL: www.pwc.com/gx/en/economic-crime-survey/index.jhtml (дата обращения 28.04.2015).

4.Henselmann K., Hofmann S. Accounting Fraud. Case Studies and Practical Implications, 2010. — 315 с.

дипломов

Оставить комментарий