Статья опубликована в рамках: XXXI Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 02 апреля 2015 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

ОСОБЕННОСТИ И МЕТОДЫ АНАЛИЗА КОНСОЛИДИРОВАННОЙ ФИНАНСОВОЙ ОТЧЁТНОСТИ

Алферова Евгения Викторовна

студент 3 курса, кафедра Бухгалтерского учета, анализа и аудита, МЭСИ, РФ, г. Москва

E-mail: evgenia.alferowa@yandex.ru

Голощапова Людмила Вячеславовна

научный руководитель, канд. экон. наук, доцент кафедры Бухгалтерского Учета, Анализа и Аудита, МЭСИ, РФ, г. Москва

Наиболее развивающейся тенденцией ведения бизнеса в России и за рубежом является приобретение одними компаниями акций других, создание дочерних организаций, слияние или разделение компаний. Так образуются группы компаний, которые экономически взаимосвязаны между собой. С одной стороны, такое ведение бизнеса удобно. Ведь создание новых холдингов повышает общую конкурентоспособность организации, открывает новые возможности по расширению сферы деятельности, увеличивает ее технический и ресурсный потенциал. Совместное функционирование помогает компании дольше оставаться на плаву.

Однако возникает трудность с ведением и контролем финансовой отчетности. Иногда материнская компания может содержать десятки дочерних, и тогда проанализировать общую эффективность предприятия становится невозможным. Поэтому все крупные концерны ведут и представляют к проверке консолидированную финансовую отчетность.

Необходимость ведения консолидированной финансовой отчетности также связана с переходом Российских стандартов на Международные Стандарты Финансовой Отчетности (МСФО). Оптимизация процесса формирования консолидированной финансовой отчетности предполагает совершенствование процесса приведения данных российской отчетности отдельных предприятий в соответствие с МСФО, правильную структурную организацию и упрощение процесса собственно консолидации финансовой отчетности компаний, сокращение времени и трудозатрат на выполняемую работу без снижения качества предоставляемой информации [1].

Согласно Закону № 208-ФЗ «О консолидированной финансовой отчётности» под консолидированной финансовой отчетностью понимается систематизированная информация, отражающая финансовое положение, финансовые результаты деятельности и изменения финансового положения организации и группы организаций, определяемой в соответствии с Международными Стандартами Финансовой Отчетности [2].

Для внешних заинтересованных лиц такая отчетность выступает в качестве дополнительной информации, которая охватывает все предприятие в целом. А внутренние пользователи могут более оперативно и грамотно принимать управленческие решения, касающиеся предприятия в целом, по данным консолидированной отчетности.

Прежде чем перейти к вопросу о формирование консолидированной отчетности, следует пояснить отличие ее от сводной отчетности. В Российской практике часто эти понятия принимают за синонимы, однако, существует весомая разница. Сводная бухгалтерская отчетность существует для суммирования и свода данных тех организаций, чьи подразделения выделены на отдельный баланс, но не являются юридическими лицами [3, c. 160]. Таким образом, сводная отчетность составляется одним собственником. Консолидированная же отчетность — это система показателей, которые составляются каждым собственником самостоятельно, и затем сводятся в единый отчет. Такая форма ведения учета требуется для отражения финансово-хозяйственной деятельности группы взаимосвязанных организаций, юридически самостоятельных, но являющихся единым целым.

Составление консолидированной финансовой отчётности происходит путем простого сложения одноименных статей баланса материнской компании и ее дочерних предприятий. Однако консолидированная отчетность имеет ряд особенностей. Для того, чтобы избежать повторного счета и искажения финансового отчета группы, суммирование статей проводится с учетом некоторых корректировок. Одна из корректировок подразумевает исключение (т.е. элиминацию) результатов внутригрупповых результатов. Процессу элиминирования подвергаются: инвестиции между предприятиями, входящими в группу, доходы и расходы от взаимных операций, расчетные операции и сальдо таких расчетов, взаимные кредиты и займы. Следующая корректировка — это исключение «доли меньшинства», под которой понимается часть прибыли или убытка, часть чистых активов дочерней компании, приходящаяся на долю в капитале, которой материнская компания не владеет. Не включается в консолидированную отчетность показатели отчетности (прибыли и убытки, активы и пассивы) зависимого предприятия, по отношению к которому группа является инвестором. Такой метод называется методом долевого участия». В консолидированную отчетность включаются отчетности инвестиций в зависимое предприятие и прибыли(убытки), начисленные инвестору.

Методика и последовательность анализа консолидированного баланса аналогичны анализу обычного баланса. В первую очередь необходимо пояснить, какой вид консолидации отчетности использовался, при каких условиях были объединены предприятия в группу, охарактеризовать их взаимосвязь внутри группы. Для получения более точных результатов нужно проводить анализ отчетности как материнской компании, так и ее дочерних предприятий. Определить их удельный вес в имуществе группы, долю участия дочерних компаний в активах группы. Рассчитывают удельный вес собственных и заемных средств головной организации и дочерних обществ в источниках формирования имущества финансово-промышленной группы, оценивают долю участия дочерних обществ в источниках формирования имущества группы.

Однако консолидированная отчетность существует для анализа финансового состояния всей группы в целом. Поэтому целесообразно использовать такие показатели как: финансовые коэффициенты, рейтинговое число, степень устойчивости финансового состояния.

Рассмотрим анализ этих показателей на примере ОАО «Газпромнефть».

Финансовые коэффициенты:

Коэффициент капитализации позволяет определить, насколько организация зависима от заменых средств. Чем выше данный показатель, тем больше предпринимательский риск. Нормальный показатель должен быть меньше 1,5. Рассчитывается как отношение суммы долгосрочных и краткосрочных обязательств к собственному капиталу:

![]() =1,6

=1,6

Таким образом, ОАО «Газпромнефть» функционирует за счет заемных средств.

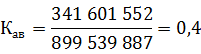

Другой показатель — коэффициент автономии, по-другому — независимости. Он показывает насколько предприятие финансово самостоятельно и независимо. Чем меньше показатель, тем больше компания зависима от средств кредиторов. Нормальные показатели — 0,4—0,6. Рассчитывается как отношение собственных средств к сумме всех средств, находящихся в распоряжении организации:

Т. е. ОАО «Газпромнефть» является достаточно самостоятельным холдингом и не зависит от кредиторов на высоком уровне. Значит, все заемные средства распределяются между компаниями группы.

Одним из важных показателей является коэффициент финансовой устойчивости. Он показывает, какая часть актива финансируется за счет тех источников, которые организация может использовать в своей деятельности длительное время. Нормальное значение должно быть больше, либо равно 0,6. Этот коэффициент равен отношению собственных средств и долгосрочных обязательств к валюте баланса:

![]() =0,7

=0,7

Как и следовало ожидать, компания ОАО «Газпромнефть» является устойчивой в своем секторе.

Таким образом, мы провели небольшую оценку огромного концерна, используя данные единого отчета, не анализируя все компании, входящие в его группу.

Консолидированная финансовая отчетность не заменяет индивидуальных бухгалтерских отчетов отдельных организаций, а позволяет получить объективное представление о финансовом положении, финансовых результатах и перспективах развития группы как единого хозяйственного организма. Консолидированная финансовая отчетность необходима пользователям, имеющим интересы в данной группе. Она позволяет показать масштабы различных видов деятельности внутри группы, сделать деятельность группы прозрачной для пользователей отчетной информации, способствует повышению их доверия как к группе, так и к отдельным входящим в нее организациям. И кроме того, консолидированная отчетность предоставляет возможность внешним заинтересованным пользователям всегда быть в курсе о финансовом состоянии компании.

Список литературы:

- Басовский Л.Е., Басовская Е.Н., «Комплексный экономический анализ хозяйственной деятельности»: учебное пособие, М.: ИНФРА-М, 2007. — 242 с.

- Каковкина Т.В. «Аудит и оценка системы внутреннего контроля» // Аудиторские ведомости. — 2011. — № 9. [Электронный ресурс] — Режим доступа. — URL: http://sroapr.ru/apr/work/avjournal.php (дата обращения 05.03.2015).

- Рябова М.А., «Анализ финансовой отчетности»: учебное-практическое пособие, УлГТУ, 2011. — 237 с.

- Финансовый отчет ОАО «Газпромнефть» [Электронный ресурс] — Режим доступа. — URL: gazprom-neft.ru (дата обращения 27.02.2015).

- № 208-ФЗ «О консолидированной финансовой отчётности».

дипломов

Оставить комментарий