Статья опубликована в рамках: XXVIII Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 13 января 2015 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

отправлен участнику

ИНВЕСТИЦИОННЫЕ СТРАТЕГИИ НА РОССИЙСКОМ ФОНДОВОМ РЫНКЕ С ИСПОЛЬЗОВАНИЕМ ФУНДАМЕНТАЛЬНОГО АНАЛИЗА

Черкашина Анастасия Васильевна

студент 2 курса магистратуры, факультет экономики, кафедра фондового рынка и рынка инвестиций, НИУ «Высшая школа экономики», РФ, г. Москва

E -mail: anastasia.cherkashina1@gmail.com

Столяров Андрей Иванович

научный руководитель, канд. экон. наук, доцент, факультет экономики, кафедра фондового рынка и рынка инвестиций, НИУ «Высшая школа экономики», РФ, г. Москва

Фундаментальный анализ является как одной из центральных тем в финансовой теории, так и актуальным направлением на практике в работе финансовых специалистов. В научных исследованиях показана важность фундаментальных переменных в объяснении будущей доходности акций, на их основе могут быть построены инвестиционные стратегии, позволяющие получить избыточную доходность над бенчмарком. Однако большинство исследований сконцентрированы на развитых рынках капитала, при этом недостаточное внимание уделяется развивающимся рынкам. В рамках данной работы один из интересующих вопросов состоит в том, какова эффективность применения инвестиционных стратегий, построенных с помощью фундаментального анализа, на развивающихся рынках.

В настоящей работе будет исследована взаимосвязь между будущей доходностью акций и фундаментальными переменными на российском фондовом рынке, а затем, сформировав портфели на основе полученных результатов, оценена эффективность таких стратегий. Основные переменные могут быть получены на основе информации финансовой отчетности компаний, которую можно трактовать в качестве метрик эффективности деятельности компаний. В результате, участники фондового рынка могут ориентироваться на финансовые и фундаментальные характеристики, актуальные для конкретного рынка, при выборе активов для инвестирования. В данной работе поиск таких переменных осуществлялся для компаний, имеющих листинг на Московской межбанковской валютной бирже (ММВБ), а также компаний, расписки которых обращаются на Лондонской фондовой бирже (LSE), но основная деятельность сосредоточена в России. Фундаментальные переменные (экзогенные) были сконструированы на основе предыдущих исследований в данной области, в частности, это работы Lev и Thiagarajan (1993), Piotroski (2000) и Mohanram (2005), а также собственных наработок. Зависимой переменной выступает избыточная доходность, рассчитанная для однолетнего временного горизонта. Она рассчитывается, начиная с мая года t, так как предполагаем, что к этому времени информация по финансовой отчетности компаний становится доступной инвестору (обычно к концу апреля компании должны опубликовать отчетность за предыдущий финансовый год). Избыточная доходность представляет собой разницу между доходностью, полученной по акциям компании i, i=1, 2,…, 85, и доходностью индекса. В качестве бенчмарка был взят индекс MSCI Emerging Markets, а доходность по акциям компании посчитана как совокупная доходность акционеров (TSR), т. е. учитывается как получение дохода за счет прироста курсовой стоимости акций, так и за счет полученных дивидендов.

Эмпирический анализ основывается на панельных данных, включающих информацию по 85 компаниям нефинансового сектора за 2006—2013 гг.

Следует отметить, что большинство эконометрических исследований в области фундаментального анализа используют модели зависимости доходности акций или прибыли компаний от фундаментальных переменных, полученных благодаря финансовым отчетам компаний. Некоторые исследователи также пытаются включать в модели макроэкономические переменные, например, инфляцию или темпы экономического роста. Однако в большей степени исследования концентрируются именно на фундаментальных переменных, т. е. информации финансовой отчетности. Можно говорить, по крайней мере, о двух подходах к исследованиям в данной области. Во-первых, Fama и French (1992) предложили исследовать, насколько факторы риска определяют доходность акций [2, с. 427]. Они усовершенствовали традиционную модель CAPM, включив такие дополнительные объясняющие переменные, как размер компании, определяемый рыночной капитализацией, финансовый рычаг, earnings-to-price ratio и book-to-market ratio. Авторы выяснили, что роль β-коэффициента снижается в результате включения в модель новых переменных. Второй подход в данной области исследований, основоположниками которого часто называют Ou и Penman (1989), уходит от использования модели CAPM и сосредоточивается на различных группах финансовых показателей, призванных объяснить будущую прибыль и доходность акций [6, с. 114]. Различные методы отбора таких показателей встречаются в научных работах — от отбора с помощью статистических процедур до отбора на основе мнений аналитиков и комментариев профессионалов в данной области. Так, Lev и Thiagarajan на основе комментариев к финансовым и аналитическим отчетам получили 12 фундаментальных сигналов и показали, что они хорошо коррелированы с доходностью [3, c. 195]. Итак, опираясь на полученные результаты предыдущих исследований, сформируем в данной работе ряд фундаментальных показателей, призванных быть полезными в объяснении доходности акций компаний российского фондового рынка, а также на основе которых могут быть разработаны эффективные стратегии инвестирования.

Формулировка гипотез и выбор переменных

Модель будущей доходности акций компаний, включенных в выборку, может основываться на ряде фундаментальных сигналов как объясняющих переменных. Во-первых, одними из наиболее важных являются показатели прибыльности компании, обеспечивающие информацией о способности фирмы генерировать денежный поток. Например, в работе (Olsen et al., 2006) замечено, что рентабельность активов может являться индикатором наличия у компании конкурентных преимуществ [5, c. 7].

Н1: Рентабельность активов оказывает положительное влияние на процесс получения будущей избыточной доходности.

Важными, с точки зрения фундаментального анализа, являются показатели, связанные со структурой капитала компании. В связи с этим в набор переменных также был включен показатель финансового рычага. Данное отношение заемного капитала компании к собственным средствам характеризует степень риска и устойчивость компании. С одной стороны, чем меньше финансовый рычаг, тем более устойчивым является положение компании и меньше финансовый риск, что выступает хорошим сигналом для инвесторов. С другой стороны, заемный капитал позволяет увеличить рентабельность собственного капитала, т. е. получить дополнительную прибыль на собственный капитал. В рамках гипотезы 2 мы предполагаем следующее:

Н2: Финансовый леверидж отрицательно коррелирует с будущей избыточной доходностью акций на российском фондовом рынке.

Одним из положительных сигналов выступает увеличение степени ликвидности компании, которая может быть определена как отношение текущих активов к краткосрочным обязательствам компании. Улучшение в данном показателе свидетельствует о способности фирмы обслуживать свои текущие обязательства.

Н3: Увеличение текущей ликвидности компании положительно связано с избыточной доходностью.

Во многих исследованиях было получено подтверждение эффекта размера компании. Данная аномалия связана с тем, что малые компании демонстрируют более высокую доходность, чем крупные. В данной работе в качестве контрольной переменной включен размер компании, определяемый как натуральный логарифм рыночной капитализации.

Н4: Компании с относительно меньшей рыночной капитализацией генерируют большую доходность по сравнению с крупными компаниями.

Кроме того, во многих исследованиях в качестве объясняющих переменных рассматриваются показатели, связанные с расходами компаний. Следует отметить, что в данном случае могут рассматриваться как инвестиционные расходы компаний, так и коммерческие и административные расходы. Увеличение первых сигнализирует о наращивании денежных потоков в будущем, являясь позитивным сигналом. Что касается коммерческих и административных расходов, то, как правило, они фиксированы и, соответственно, непропорциональный их рост по отношению к выручке выступает негативным сигналом. Это может свидетельствовать о потере контроля над издержками компании со стороны менеджмента, и в дальнейшем может сильно отразиться на финансовых результатах деятельности фирмы и, как следствие, на положении ее акционеров. Гипотеза 5 состоит в следующем:

Н5: Рост капитальных вложений (CAPEX) положительно коррелирует с будущей доходностью, а увеличение коммерческих и административных расходов компании оказывает на нее отрицательное воздействие.

Далее, мы выдвигаем предположение, что значимое влияние на избыточную доходность оказывает макроэкономическая ситуация.

Данные и метод исследования

Эмпирическое исследование основано на панельных данных, что позволяет принять во внимание ненаблюдаемую разнородность между компаниями выборки (unobserved heterogeneity). Основными источниками собранных данных для исследования послужили база данных Thomson Reuters Eikon в части информации финансовой отчетности компаний в соответствии с МСФО, а также сайт Финам.ru, с которого были взяты исторические значения котировок. Следует отметить, что в собранных данных присутствовали пропуски по ряду компаний, которые частично удалось заполнить, найдя нужную информацию в открытых источниках на сайте самих компаний. Однако некоторое число пропусков осталось, таким образом, панельные данные являются несбалансированными (unbalanced panel). Заметим, что оценки являются состоятельными в случае, если характер отсутствующих данных случаен.

Анализ полученных результатов

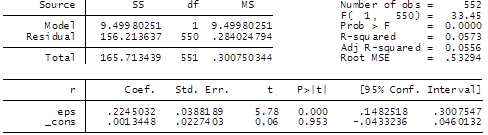

Итак, чтобы эмпирически исследовать объясняющую способность фундаментальных переменных, оценим следующие две регрессионные модели. Во-первых, протестируем модель, которая выступает бенчмарком. Это регрессия избыточной доходности на изменение прибыли на акцию (EPS), скорректированную на цену акции.

![]() i = 1,2,…,85

i = 1,2,…,85

где: ![]() избыточная 12-тимесячная доходность акций фирмы i, расчет которой начинается с 5-го месяца после окончания фискального года.

избыточная 12-тимесячная доходность акций фирмы i, расчет которой начинается с 5-го месяца после окончания фискального года. ![]() представляет собой изменение в прибыли на акцию (EPS), деленную на цену акции на начало года t для фирмы i. В данном случае тестируется эффект прибыли на доходность акций. В таблице 1 представлены результаты теста.

представляет собой изменение в прибыли на акцию (EPS), деленную на цену акции на начало года t для фирмы i. В данном случае тестируется эффект прибыли на доходность акций. В таблице 1 представлены результаты теста.

Таблица 1.

Результаты оценивания параметров регрессии избыточной доходности на изменение прибыли на акцию

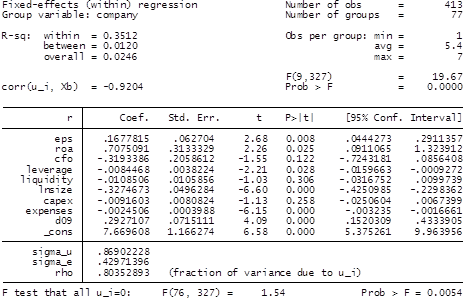

Далее, мы включаем в регрессию фундаментальные переменные, т. е. оцениваем модель вида:

![]()

Таблица 2.

Результаты оценивания модели с фиксированными эффектами (FE )

В таблице 2 представлены результаты оценивания модели с фиксированными эффектами (fixed effects model, FE). Тест Вальда проверяет гипотезу о равенстве нулю всех индивидуальных эффектов. Поскольку р-уровень<0.01, то основная гипотеза отвергается. Следовательно, регрессионная модель с фиксированными эффектами (FE) лучше подходит для описания данных, чем модель простой регрессии.

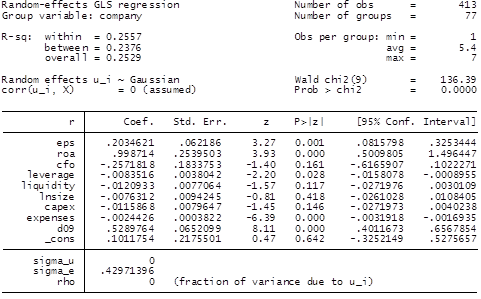

Таблица 3.

Результаты оценивания модели со случайными эффектами (RE )

Результаты оценивания модели со случайными эффектами (random effects model, RE) содержатся в таблице 3. Тест Бройша-Пагана (см. таблицу 4) позволяет проверить наличие случайного индивидуального эффекта. Проверяются гипотезы:

![]()

![]()

Таблица 4.

Результаты теста Бройша-Пагана

Поскольку р-уровень>0,01, то основная гипотеза не может быть отвергнута, и делаем вывод о том, что модель сквозной регрессии лучше описывает данные, чем модель со случайными эффектами (RE). В таблице 5 представлены также результаты теста Хаусмана, позволяющего сделать выбор между моделью с фиксированными эффектами и моделью со случайными эффектами. В тесте проверяется основная гипотеза:

![]()

Таблица 5.

Результаты теста Хаусмана

Согласно результатам теста р-уровень<0,01, следовательно, основная гипотеза о некоррелированности случайного эффекта с регрессорами отвергается. Таким образом, полученные результаты позволяют сделать вывод, что в нашем случае подходит модель с фиксированными индивидуальными эффектами. Данный вывод был ожидаем, так как для исследования были выбраны конкретные компании, состав которых не менялся на анализируемом временном периоде.

Значения статистики Вальда и F-статистики позволяют отклонить нулевую гипотезу о совместной незначимости переменных моделей со случайными и фиксированными эффектами на высоком уровне значимости (p-value<0,0000). Важно отметить, что макроэкономическая ситуация в стране, которая отражена в модели через введение дамми-переменных времени, играет огромную роль в объяснении динамики избыточной доходности акций. Так, скорректированный R2 увеличивается с 11 % до 24 % при включении в модель дамми-переменных времени (года). Такой результат может быть объяснен высокой волатильностью российского фондового рынка, в то время как волатильность фундаментальных показателей создания избыточной доходности намного ниже.

В результате оценивания регрессионной модели можно сформулировать ряд выводов. Следует отметить, что рентабельность активов компаний оказывает наиболее сильное воздействие на формирование избыточной доходности акций. Так, согласно оценкам FE-модели увеличение на 10 % в рентабельности активов связано с большей на 7 % избыточной доходностью акций. Не отвергается также гипотеза 2 об отрицательном воздействии финансового левериджа. Как и ожидалось, рост привлекаемого компанией заемного финансирования воспринимается инвесторами как негативный сигнал. Аналогичный результат получен и относительно увеличения коммерческих и административных расходов компании, которые отрицательно коррелированы с избыточной доходностью.

Следует заметить, что на российском фондовом рынке действует эффект размера компании — коэффициент при переменной статистически значим и отрицателен. Таким образом, компании с меньшей капитализацией генерируют большую избыточную доходность по сравнению с крупными компаниями.

Ключевой вывод, который следует из проведенного эмпирического тестирования, состоит в том, что включение фундаментальных переменных в регрессию добавляет объясняющую способность будущей доходности акций компании. Так, скорректированный R2 в модели с включением фундаментальных объясняющих переменных равен 11,4 % против 5,5 % в модели-бенчмарке. Однако более важным, на наш взгляд, является итог введения в регрессию фиктивных переменных времени (R2 = 23,96 %). Таким образом, следует, что состояние макроэкономической среды оказывает большее влияние на доходность рынка акций в нашей стране, чем значения фундаментальных показателей.

Следующим шагом в рамках исследования является формирование стратегий инвестирования на основе фундаментальных факторов и оценка их эффективности на отечественном рынке. Для этого формировались портфели акций компаний выборки, доли которых в каждом портфеле пропорциональны их капитализации. Также проверялась эффективность на разных временных горизонтах. Были рассчитаны доходности за месяц, 3 месяца, 1 год и 2 года.

Первый подход состоял в том, что каждой компании присваивалась оценка, которая формировалась в зависимости от изменений каждого из показателей, введенных нами ранее. В таблице 6 представлены данные показатели.

Таблица 6.

Формирование оценки, присваиваемой компании, на основе изменения фундаментальных показателей

|

Показатель |

Оценка |

|

Рентабельность активов (∆ROA) |

Если ∆ROA>0 выставляется 1, если ∆ROA<0, то 0 |

|

Операционный денежный поток (∆OCF) |

Если ∆OCF>0 выставляется 1, если ∆OCF<0, то 0 |

|

Финансовый леверидж (∆Leverage) |

Если ∆Leverage<0 выставляется 1, если ∆Leverage>0, то 0 |

|

Текущая ликвидность (∆Liquidity) |

Если ∆Liquidity>0, выставляется 1; 0, в противном случае |

|

Прибыль на акцию (∆EPS) |

Если ∆EPS>0 выставляется 1, если ∆EPS<0, то 0 |

|

Капитальные расходы (∆CAPEX) |

Если ∆CAPEX>0 выставляется 1, если ∆CAPEX<0, то 0 |

|

Дополнительная эмиссия акций (EQ_offer) |

1, если не было доп. эмиссии; 0, в противном случае |

|

Итог: |

Максимальная оценка = 7, минимальная оценка = 0 |

Компании ранжировались на основе полученных итоговых оценок, затем формировались портфели компаний-«победителей» (в портфель включались компании, которые получили оценки 6-—7) и портфели из компаний-«проигравших» (оценки 0—2). Как уже было сказано, веса в портфеле определялись на основе капитализации каждой компании. В таблице 7 представлены полученные результаты для портфелей, сформированных из акций компаний с сильными и слабыми фундаментальными показателями. Как можно заметить, компании-«победители» действительно демонстрировали сравнительно лучшие результаты, за исключением кризисных лет, когда «выстрелили» компании с наихудшими фундаментальными факторами. Однако следует отметить, что превышение доходности данного портфеля над бенчмарком (индекс MSCI EM) наблюдалось только в 2007, 2011 и 2013 гг.

Таблица 7.

Чистая и избыточная годовые доходности, %

|

«Победители» |

«Проигравшие» |

||||||

|

R_raw |

R_excess |

R_raw |

R_excess |

||||

|

2007 |

26,11 % |

8,69 % |

7,89 % |

-9,53 % |

|||

|

2008 |

-57,98 % |

-12,76 % |

-72,72 % |

-27,50 % |

|||

|

2009 |

9,59 % |

-22,35 % |

61,82 % |

29,88 % |

|||

|

2010 |

14,58 % |

-15,39 % |

76,93 % |

46,96 % |

|||

|

2011 |

-9,51 % |

2,64 % |

-54,03 % |

-41,87 % |

|||

|

2012 |

4,79 % |

-9,90 % |

-9,55 % |

-15,72 % |

|||

|

2013 |

11,02 % |

10,83 % |

-23,65 % |

-23,84 % |

|||

Как уже было отмечено ранее, во многих исследованиях анализируются стратегии инвестирования, в которых акции в портфели отбираются лишь на основе значений конкретных мультипликаторов, например, P/E, B/M. Это известные акции стоимости и акции роста. Далее, построим портфели на основе данных подходов, чтобы оценить, насколько они сработают на российском фондовом рынке, а также сопоставим результаты с нашей стратегией отбора акций на основе ряда фундаментальных показателей.

Акции компаний выборки ранжировались по значениям мультипликаторов. При этом исключались акции компаний, по которым значения мультипликатора получались отрицательными, либо абнормальными. Затем формировались портфели из десяти акций с наибольшими значениями мультипликатора и аналогично с наименьшими значениями. Доли акций в портфелях пропорциональны капитализации компаний.

Проанализировав полученные результаты, можно заключить, что четко выраженной закономерности на российском фондовом рынке не наблюдается — ни одна из стратегий не показывает систематического превышения доходности над бенчмарком. Можно заметить, что лучшие результаты инвестиционные стратегии на основе фундаментальных характеристик показывают на годовом временном горизонте. К такому же выводу пришли ряд исследователей в более ранних работах, например, Dorantes [1, c. 9]. Кроме того, можно заметить сравнительное превышение доходности портфелей акций компаний, которые получили высокие оценки, т.е. характеризуются сильными характеристиками с точки зрения фундаментального анализа, над доходностью портфелей, которые сформированы из акций компаний с низкими оценками. При этом в период кризиса последние продемонстрировали огромную доходность, превысив доходность-бенчмарк почти на 47 %. Что касается доходности портфелей, сформированных из акций стоимости и акций роста, то на долгосрочном временном горизонте в последние годы лучшие результаты показывают акции роста.

В целом, следует отметить, что доступные для исследования данные по российскому фондовому рынку охватывают недостаточно длинный промежуток времени, включая к тому же кризисный период, что затрудняет возможность определить закономерности в работе стратегий. При этом предложенная в работе методика действительно позволяет отобрать более успешные компании, которые позволяют получить большую доходность по сравнению с доходностью компаний, характеризующихся менее показательными фундаментальными сигналами, однако систематического превышения доходности над индексом не наблюдается. Для получения более конструктивного вывода об эффективности инвестиционных стратегий на основе фундаментальных показателей на нашем рынке необходимы наблюдения на более длительном временном горизонте, что, к сожалению, является недоступным в свете молодости отечественного фондового рынка. Область для дальнейших научных изысканий видится в том, чтобы применить сформированную методологию отбора акций на других развивающихся рынках, например, Бразилии, Индии и Китая, что позволит получить интересные сравнительные результаты.

Список литературы:

1.Dorantes C.A. The relevance of using accounting fundamentals in the Mexican stock market // Journal of Economics, Finance & Administrative science, — 2013, — vol. 18, — рр. 2—10.

2.Fama E., French K. The cross-section of expected stock returns // The Journal of finance, — 1992, — vol. 47, — № 2, — pp. 427—465.

3.Lev B., Thiagarajan R. Fundamental information analysis // Journal of accounting research, — 1993, — vol. 31. — № 2, — pp. 190—215.

4.Mohanram P.S. Separating winners from losers among low book-to-market stocks using financial statement analysis // Review of accounting studies, — 2005, — vol. 10, — pp. 133—170.

5.Olsen E. et al., 2006. Spotlight on growth: the role of growth in achieving superior value creation. Value creators report, the BCG.

6.Ou J., Penman S. Accounting measurement, price-earnings ratio and the information content of security prices // Journal of accounting research, — 1989, — vol. 27, — pp. 111—144.

7.Piotroski J. Value investing: the use of historical financial statement information to separate winners from loosers // Journal of accounting research, — 2000, — vol. 38. — pp. 1—41.

отправлен участнику

Оставить комментарий