Статья опубликована в рамках: XXIII Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 21 августа 2014 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

отправлен участнику

СОВЕРШЕНСТВОВАНИЕ СПОСОБОВ УПЛАТЫ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ ПРИ ПЕРЕМЕЩЕНИИ ТОВАРОВ ФИЗИЧЕСКИМИ ЛИЦАМИ ЧЕРЕЗ ТАМОЖЕННУЮ ГРАНИЦУ ТАМОЖЕННОГО СОЮЗА

Блюмина Анна Александровна

студент 4 курса экономического факультета ПГНИУ, РФ, г. Пермь

E-mail : nellibl@mail.ru

В настоящее время наблюдается стремительное развитие не только внешнеэкономической деятельности и международных торговых отношений, но и неторгового оборота, поэтому актуальность совершенствования таможенного контроля товаров и транспортных средств, перемещаемых физическими лицами сложно переоценить. После присоединения России к Всемирной торговой организации в 2012 году динамика перемещения товаров и транспортных средств через таможенную границу претерпела существенные изменения. Соответственно, возникла потребность в совершенствовании евразийского и национального российского законодательства в части таможенного оформления и контроля.

Со вступлением в ВТО Россия приняла обязательства по либерализации международной торговли, связанные со смягчением тарифных и нетарифных протекционистских мер. После вступления России в ВТО субсидирование экспорта стало ограничено, сегодня более 50 % кредитов, предоставляемых малым и средним предприятиям, приходятся на предприятия неторгового сектора экономики.

В настоящее время быстро развивается интернет-коммерция. Соответственно, таможенные органы предпринимают попытки отделить товары, перевозимые физическими лицами действительно для личного пользования от товаров, ввозимых экспресс-перевозчиками в адрес физических лиц по предзаказам последних в сети Интернет. Такие товары называют расконсолидированными торговыми партиями, они имеют коммерческое предназначение. «Виртуальные импортеры» не уплачивают ни таможенные пошлины, ни НДС, поскольку формально товары считаются ввезенными физическими лицами в целях личного пользования.

Существенным достижением 2013 года стало утверждение Временной информационной технологии взаимодействия таможенных органов и лиц, которые осуществляют декларирование в электронной форме, что вызвано удаленной уплатой таможенных платежей с использованием электронных терминалов. Она позволяет декларанту удаленно, со своего рабочего места, производить уплату таможенных платежей по декларациям на товары, которые представляются в таможню в электронном виде. Технология разработана во исполнение плана мероприятий «Совершенствование таможенного администрирования», который утвержден распоряжением Правительства РФ от 26.09.2013 № 1721-р [6].

В рамках данной технологии в качестве электронного терминала могут использоваться специализированные устройства, в том числе на базе персонального компьютера, действующие через сеть Интернет, или программно-аппаратные средства, осуществляющие телекоммуникационную связь с процессинговым центром координатора эмиссии микропроцессорных пластиковых карт для авторизации операций уплаты таможенных платежей. К настоящему времени уже созданы условия уплаты таможенных платежей электронным способом в соответствии с законодательством РФ и обеспечено подключение к системе. Она позволяет перечислять средства в удаленном режиме в 74 таможни, и это предоставляет декларантам возможность существенно сократить время декларирования товаров. Внедрение системы удаленной уплаты таможенных платежей предусмотрено пунктом 50 Дорожной карты и планируется на июль 2014 года [10].

Подтверждением уплаты таможенных платежей служит таможенная расписка и гарантийный сертификат, выданные таможенным органом для надлежащего порядка перемещения транспортного средства по процедуре таможенного транзита из пункта пропуска до пункта таможенного оформления. В случае отсутствия данных документов транспортное средство помещается на платную парковку в пункте пропуска до факта предоставления надлежащих документов.

Сегодня присутствует острая потребность в совершенствовании таможенных процедур. Современная практика таможенного регулирования внешнеэкономической деятельности показывает, с одной стороны, достаточно высокую степень разработанности в области торгового оборота, а с другой стороны, отсутствие наработок в сфере неторгового оборота, прежде всего, при применении инновационных транспортных пассажирских перевозок и таможенно-пограничных технологий. Действительно, при движении скоростного поезда, например, из Санкт-Петербурга в Хельсинки на российскую сторону отводится всего 80 минут для таможенного оформления и таможенного контроля. Возникает закономерный вопрос: как поступить, если в процессе таможенных процедур обнаружится необходимость заплатить таможенные пошлины или налоги (причем, в рублях), обменять валюту и т. п.? Эту проблему можно решить исключительно с помощью новых таможенных процедур на основе применения информационно-коммуникационных технологий.

Рассмотрим две модели таможенного оформления и контроля в неторговом обороте в связи с необходимостью взимания и уплаты таможенных платежей [3, c. 3].

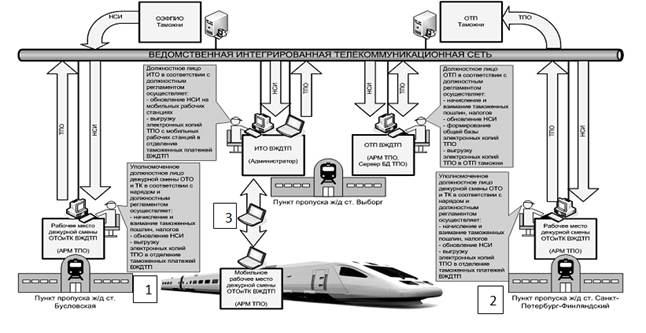

Рисунок 1. Модели таможенного оформления и контроля в неторговом обороте в связи с необходимостью взимания и уплаты таможенных платежей

Предлагаемая модель состоит из трех стационарных взаимоудаленных рабочих мест в установленных пунктах пропуска, а также мобильных рабочих мест, оснащенных портативными ПЭВМ типа «ноутбук», размещенных непосредственно в движущихся поездах.

Функционирование данной модели обеспечивается по следующим направлениям:

Обновление нормативно-справочной информации.

· обновление нормативно-справочной информации (НСИ) на АРМ «ТПО» в пунктах пропуска на ст. 1 и ст. 2 предлагается осуществлять уполномоченным в соответствии с нарядом, должностным лицом дежурной смены ОТО и ТК;

· обновление НСИ на АРМ «ТПО» в пункте пропуска на ст. 3 осуществляется должностным лицом отделения таможенных платежей ВЖДТП;

· обновление НСИ на мобильных рабочих станциях осуществляется должностным лицом информационно-технического отделения ВЖДТП.

Оформление таможенных приходных ордеров.

Как известно, приказ ФТС России от 24 ноября 2004 года № 320 «О порядке сбора, передачи и форматно-логического контроля электронных копий таможенных приходных ордеров» предполагает обеспечение единого порядка сбора, передачи и форматно-логического контроля информации, содержащейся в электронных копиях таможенных приходных ордеров (ТПО), обеспечения полноты и достоверности таможенной статистики, а также формирования унифицированных баз данных ТПО всех уровней в таможенных органах в рамках Единой автоматизированной информационной системы ФТС России. Однако, для мобильных систем организации взимания таможенных платежей требуется ряд новых регламентов, в том числе:

· оформление ТПО на стационарных АРМ в пунктах пропуска на ст. 1 и ст. 2, а также на мобильных АРМ в движущихся поездах должно осуществляться уполномоченными материально ответственными должностными лицами дежурной смены ОТО и ТК;

· формление ТПО в пункте пропуска на ст. 3 должно осуществляться должностными лицами отделения таможенных платежей ВЖДТП.

Сбор, форматно-логический контроль, передача информации, содержащейся в электронных копиях таможенных приходных ордеров:

· в пунктах пропуска на ст. 1 и ст. 2 уполномоченное, в соответствии с нарядом, должностное лицо ОТО и ТК в конце дежурной смены осуществляет передачу базы данных ТПО в отделение таможенных платежей ВЖДТП по каналам ведомственной информационной телекоммуникационной сети (ВИТС), что обеспечивает высокую информационную безопасность;

· передача базы данных ТПО с мобильных рабочих станций в отделение таможенных платежей ВЖДТП должно осуществляться по каналам ВИТС должностным лицом информационно-технического отделения ВЖДТП.

К недостаткам данной модели можно отнести довольно громоздкий механизм администрирования данной информационной системы, увеличение нагрузки на должностных лиц ОТО и ТК, а также влияние субъективного фактора в отношении допущения пользовательских ошибок.

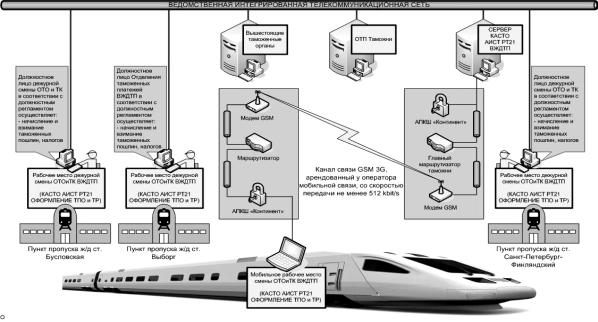

Альтернативной и более совершенной является разработанная модель организации взимания таможенных пошлин, налогов в скоростных международных пассажирских поездах на пограничном железнодорожном участке между станциями с применением сетевых технологий.

Рисунок 2. Комплексная Автоматизированная Система Таможенных Органов АИСТ РТ21

Таможенное оформление физических лиц в части начисления и взимания таможенных пошлин и налогов осуществляется при помощи Программной Задачи «Оформление ТПО и ТР» КПС АИСТ РТ-21 по так называемой информационной технологии «клиент-сервер». Данная система имеет следующие особенности:

· обновление нормативно-справочной информации осуществляется автоматически, не требуя участия пользователя;

· процесс отправки электронных копий ТПО с клиентских АРМов на серверы Выборгской таможни и вышестоящих таможенных органов проходит в рамках одного программного комплекса.

Использование данной модели как на стационарных рабочих станциях в пунктах пропуска, так и на мобильных рабочих местах в движущемся составе, как и в первой модели, характеризуется рядом достоинств и недостатков, связанных с существующими технологиями связи и информационной безопасности.

Приложение 5 к Соглашению о порядке перемещения физическими лицами товаров для личного пользования через таможенную границу таможенного союза и совершения таможенных операций, связанных с их выпуском прописывает нормы ввоза и ставки таможенных пошлин по каждому конкретному виду товаров [7].

В Таблице 1 представлены факторы, влияющие на собираемость таможенных платежей с физических лиц [5, c. 4].

Разделение факторов на внешние и внутренние зависит от того, как и что оказывает влияние на тот или иной фактор. Так, среди внешних факторов выделяются факторы, которые прямо и косвенно влияют на собираемость таможенных платежей с физических лиц. Внутренние факторы — это факторы, действующие внутри таможенной системы, на которые руководство может повлиять с целью достижения необходимых результатов.

Оценка влияния внутренних факторов на формирование таможенных платежей, взимаемых с физических лиц, является достаточно трудоемким процессом, поскольку по внутренним факторам отсутствуют количественные показатели.

Немаловажным фактором, который влияет на собираемость таможенных платежей с физических лиц, является возможность предоставления льгот по уплате таможенных платежей.

Таблица 1.

Факторы, влияющие на собираемость таможенных платежей с физических лиц

|

Внешние факторы |

Внутренние факторы

|

|

|

Факторы, непосредственно влияющие на собираемость таможенных платежей с физических лиц |

Факторы, опосредованно влияющие на собираемость таможенных платежей с физических лиц |

|

|

1.Общее количество въезжающих в страну и выезжающих из страны физических лиц 2.Стоимостной объем экспорта и импорта 3.Физический объем экспорта и импорта 4. Товарная структура 5.Уровень ставок таможенных пошлин, налогов 6.Льготы уплате таможенных пошлин 7.Географическая направленность 8.Состав инструментов таможенного регулирования 9.Уклонение от уплаты таможенных платежей 10.Сезонные колебания поступлений таможенных платежей |

1.Ставки по видам платежей 2.Цены товаров на внутреннем рынке 3.Политическая и экономическая обстановка в стране и в мире |

1.Факторы, связанные с деятельностью физических лиц −недобросовестность физических лиц при перемещении товаров; −недобросовестность физических лиц при декларировании товаров

2.Факторы, связанные с деятельностью таможенных органов: −квалификация и профессиональная подготовка должностных лиц таможенных органов; −недобросовестность должностных лиц таможенных органов; −глубина проводимых таможенными органами мероприятий |

В настоящий момент таможенным законодательством Таможенного союза установлены некоторые категории физических лиц, которым могут быть предоставлены льготы по уплате таможенных платежей, например: беженцы и вынужденные переселенцы; лица, переселяющиеся на постоянное место жительства (ПМЖ); участники Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, и членами их семей, совместно переселяющимися на ПМЖ.

Совершенствование системы таможенных платежей в неторговом обороте позволило сделать следующие выводы:

· Необходимо разработать и внедрить технико-технологическую систему, которая позволяет декларанту удаленно, со своего рабочего места, производить уплату таможенных платежей по декларациям на товары, которые представляются в таможню в электронном виде. В работе были описаны две реальных модели таких технико-технологических систем.

· Оценка влияния внутренних факторов на формирование таможенных платежей, взимаемых с физических лиц, является достаточно трудоемким процессом, поскольку по внутренним факторам отсутствуют количественные показатели.

Список литературы:

1.Воловик Н., Харина К. Внешняя торговля.// Экономическое развитие России, — № 7, — 2013. — 40 с.

2.Информационно-правовая система «Консультант плюс» [Электронный ресурс] — Режим доступа. — URL: http://www.consultant.ru/ (дата обращения 17.06.2014).

3.Колосов С.А., Ершов А.Д. Моделирование мобильной организации взимания таможенных платежей в международных поездах. СЗАГС, 2012.

4.Коник Н.В. Таможенное дело. Омега-Л, 2012. — 203 с.

5.Моисеева И.М. Факторы формирования таможенных платежей, взимаемых с физических лиц при перемещении ими товаров для личного пользования. М: Российская таможенная академия, 2011. — 5 с.

6.Распоряжение Правительства РФ от 26.09.2013 № 1721-р «План совершенствования таможенного администрирования».

7.Соглашение «О порядке перемещения физическими лицами товаров для личного пользования через таможенную границу Таможенного Союза и совершения операций, связанных с их выпуском» от 18 июня 2010 года.

8.Таможенная служба Российской Федерации в 2013 году. Справочные материалы к заседанию коллегии ФТС России, М., 2014

9.«Таможня.ру» — информационно-аналитический портал [Электронный ресурс] — Режим доступа. — URL: http://www.tamognia.ru/ (дата обращения 14.06.2014).

10.Федеральная таможенная служба России. Информационно-аналитическое обозрение: Таможенные новости, — № 11(180), — 2013. — 32 с.

отправлен участнику

Оставить комментарий