Статья опубликована в рамках: XVII Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 20 февраля 2014 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

СОСТОЯНИЕ СОВРЕМЕННОЙ БАНКОВСКОЙ СИСТЕМЫ ВЬЕТНАМА

Нгуен Тхань Ван

Дао Тхи Тхань Хоан

магистранты 1курса, кафедра финансов и менеджмента ТулГУ, РФ, г. Тула

Романова Людмила Ефимовна

научный руководитель, д-р экон. наук, профессор ТулГУ, РФ, г. Тула

В начале 2013 года общие активы банковской системы выросли на 2,54 % и составили 245 млрд. дол. США. Основная доля роста приходится на государственные банки, чьи активы увеличились на 11,78 % (11 млрд. дол. США) и достигли уровня более 110 млрд. дол. США . В противоположность банковскому госсектору активы акционерных банков сократились на 4,8 млрд. дол. США по сравнению с началом 2012 г.

Общий размер собственного капитала банковских учреждений Вьетнама вырос на 9 % (1,8 млрд. дол. США) и составил 20,3 млрд. дол. США (426 трлн. донгов) [4, c. 1].

Совокупный уставной капитал банковской структуры составляет 18,7 млрд. дол. США (392 трлн. донгов).

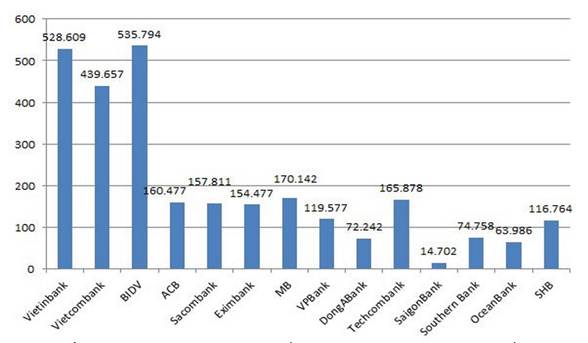

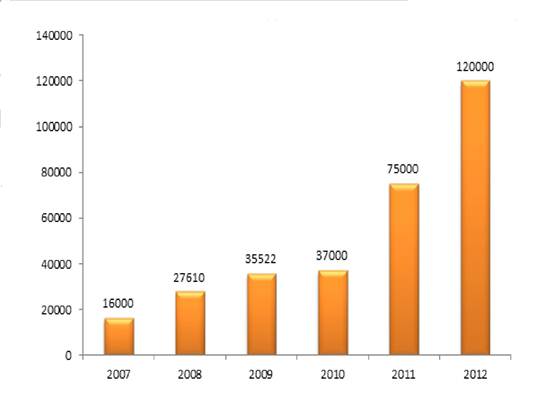

Рисунок 1. Общие активы банков Вьетнама за 3-ий квартал 2013 года (трлн. донгов) [2, c. 1]

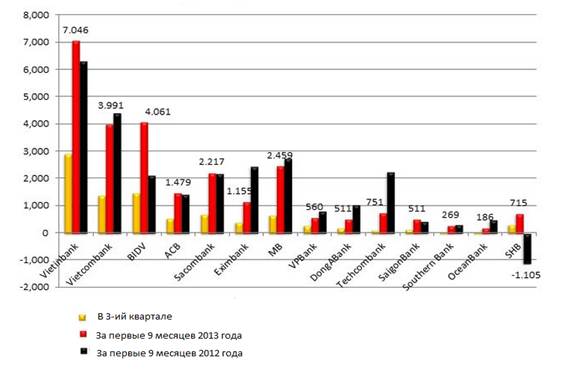

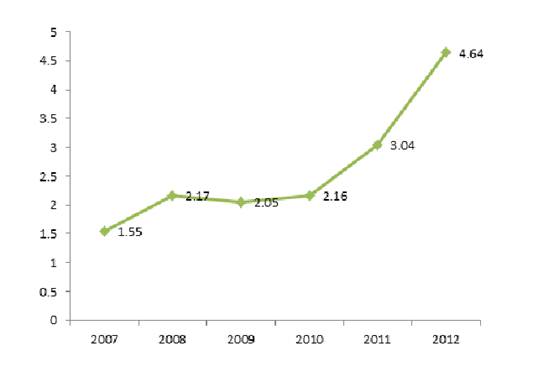

Рисунок 2. Общая прибыль банков Вьетнама (трлн. донгов) [2, c. 1]

За первые девять месяцев 2013 года общая прибыль банков составила 25,910 трлн. донгов, что на 3,4 % ниже уровня 2012 г. (26,826 трлн. донгов). Если госбанки имели относительно стабильный прирост прибыли, то акционерные банки снизили показатели прироста прибыли наполовину. Первые три места по операционной прибыли занимают VietinBank (7,046 трлн. донгов), BIDV — (4,061 трлн. донгов) и Vietcombank (3,991 трлн. донгов).

Рентабельность активов банковской системы (ROA) страны составила 0,79 %, рентабельность собственного капитала (ROE) — 10,34 %. Общий объем непогашенных обязательств, включая кредиты, покупки корпоративных облигаций, забалансовые и трастовые операции, увеличился на 3,38 % и составил 140 млрд. дол. США.

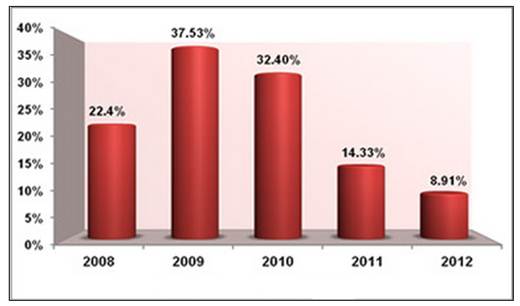

Рост объемов кредитования в 2012 г. составил 8,91 % и оказался самым низким за последние 10 лет (см. рис. 3). При этом кредиты в национальной валюте выросли на 11,5 %, кредиты в иностранной валюте сократились на 1,56 %. Кредиты, выделенные в сфере сельского, лесного и рыбного хозяйства, увеличились на 8 %, в сфере экспортного производства — на 14 %. Неприоритетные сферы экономики были обеспечены кредитами в размере 4,4 % от общего кредитного портфеля.

Рисунок 3. Рост кредитования с 2008 г. по 2012 г., % [4, c. 2]

В начале 2013 года рост кредитования составил 8,93 %, что на 0,2 % выше уровня аналогичного периода прошлого года. При этом кредиты, выделенные в сфере сельского, лесного и рыбного хозяйства, увеличились на 17 %, в сфере экспортного производства — на 3,32 %, в сфере промышленности — 10,84 %.

Просроченная задолженность — это задолженность, не погашенная в срок, установленный договором и дополнительными соглашениями к нему по межбанковским кредитам, депозитам и иным средствам, полученным от кредитных организаций и банков (нерезидентов), в валюте Вьетнама и иностранной валюте.

Рисунок 4. Просроченная задолженность по кредитам, млрд. донг

Рисунок 5. Удельный вес просроченной задолженности в общей сумме задолженности, %

В результате активных мер Госбанка в течение 2012 г. — начала 2013 г. постепенно удалось зафиксировать положительную тенденцию сокращения размеров «просроченных» долгов. По данным Госбанка СРВ, за первые 9 месяцев 2013 года удельный вес просроченной задолженности составил 4,62 %, а за аналогичный период прошлого года — 4,64 % [4, c. 3].

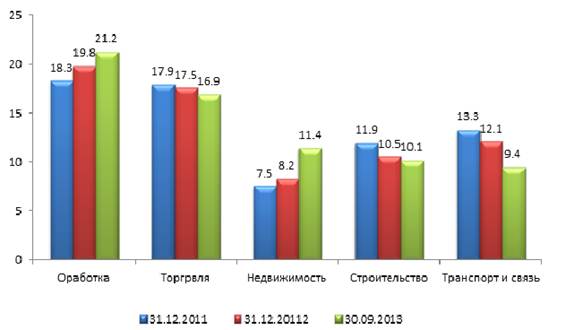

По различным отраслям экономики ситуация с просроченными долгами сильно различается. На рисунке 6 показаны отрасли, у которых самая высокая доля просроченной задолженности. Видно, что больше всех накопили «плохие» кредиты предприятия обработки, торговли, недвижимости и строительства.

Рисунок 6. Доля просроченной задолженности юридических лиц по отраслям, % [3, c. 1]

Во Вьетнаме были использованы инструменты изменения условий кредитования — пролонгация кредитов, изменение графика платежей, перенос оплаты просроченных процентов.

Финансовые резервы покрытия рисков по просроченным долгам выросли на 33 % и составили 3,93 млрд. долл. США (78,6 трлн. донгов) или 58 % от общего объема просроченных долгов по кредитам.

Таким образом, в настоящее время управление кредитным риском является необходимой частью стратегии и тактики выживания и развития любого банка Вьетнама в настоящее время. Для эффективного управления банковскими рисками необходимо, в первую очередь, наиболее точно оценить кредитный портфельный риск и разработать механизм его регулирования.

Список литературы:

1.Гончаров Д. Комплексный подход к управлению рисками: учеб. для вузов М.: Вершина, 2012. — 224 с.

2.Lê Thanh Thảo. Lợi nhuận nhiều ngân hàng thê thảm, nợ xấu tăng đột biến//Các chỉ số của Việt Nam. — 2013. — № 17. [Электронный ресурс] — Режим доступа. — URL: .http://www.vinacorp.vn (дата обращения 15.11.2013).

3.Ngô Ngọc Linh. Điểm mặt 6 ngành có tỷ lệ nợ xấu lớn nhất// Kinh tế và cuộc sống/ — 2013. — № 25. [Электронный ресурс] — Режим доступа. — URL: http://gafin.vn (дата обращения 15.07.2013).

4.Nguyễn Thị Mùi. Hệ thống ngân hàng Việt Nam sau 6 năm hội nhập// Ngân hàng TMCP công thương Việt Nam. — 2014. — № 27. [Электронный ресурс] — Режим доступа. — URL: http://www.vietinbank.vn/ (дата обращения 15.01.2014).

дипломов

Оставить комментарий