Статья опубликована в рамках: X Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 25 апреля 2013 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

отправлен участнику

ОСОБЕННОСТИ И ОСНОВНЫЕ ПРОБЛЕМЫ МОНИТОРИНГА ИНВЕСТИЦИОННОГО КРЕДИТА

Дашевская Лидия Сергеевна

студент 4 курса, кафедра банковского дела РГЭУ (РИНХ), г. Ростов-на-Дону

E-mail: lida15th@mail.ru

Соколова Евгения Марковна

научный руководитель, канд. экон. наук, доцент РГЭУ (РИНХ), г. Ростов-на-Дону

Кредитование — неотъемлемая часть современной банковской системы. Долгосрочное инвестиционное кредитование, в частности, является еще и основным рычагом развития экономики страны. Однако кредитная деятельность любого коммерческого банка сопряжена с группой рисков, главным из которых является риск, связанный с невозвратом кредита или возникновение трудностей в процессе его погашения.

Неплатежеспособность банков в странах с переходной экономикой, к числу которых относится и Россия, вызвана плохим качеством активов и постоянным потоком не погашаемых в срок ссуд. В связи с этим необходимо подчеркнуть, что главной причиной снижения ликвидности коммерческого банка является недооценка степени кредитного риска, характерного для российской экономики. Кредитный мониторинг помогает банкам в осуществлении разумной программы банковского кредитования. Он дает возможность быстрее выявлять проблемные кредиты, контролировать соответствие кредитной политики банка действиям его структурных подразделений и конкретных уполномоченных исполнителей, а также содействует правильной и своевременной оценке совокупного риска и принятию необходимых мер по укреплению финансовой устойчивости банка [2]. Данные утверждения помогают в полной мере оценить значимость кредитного мониторинга, его дальнейшего развития и совершенствования.

Специфические особенности инвестиционного кредитования, связанные, в первую очередь, со сроками отвлечение и суммой выдаваемых средств, определяют и сущность кредитного риска. Следовательно, организация инвестиционного кредитования требует специфического похода к формированию системы кредитного мониторинга.

Мониторинг инвестиционного кредита представляет собой сложную информационно-аналитическую систему, включающую непрерывный контроль качества предоставленных ссуд, его оценку и прогнозирование будущего развития для организации своевременных и адекватных управленческих решений, уменьшающих кредитный риск на всех стадиях работы со ссудой [3].

Банковский сектор все еще занимает довольно незначительное место в экономике России, по сравнению со странами с развитой экономикой. Однако 2012 год показал, что возможности его экстенсивного роста еще не исчерпаны. По данным аналитиков, в ближайшие несколько лет банковский сектор сохранит темпы прироста активов на уровне 15—20 %, а отношение активов к ВВП к 2014 году составит 90 % (для сравнения: в 2006 году этот показатель составлял 28 %). Также в 2012 году происходило постепенное улучшение показателей, характеризующих качество кредитов, однако докризисный уровень не был достигнут. Доля просроченной задолженности по всем видом кредитования в целом в общем объеме выданных кредитов сократилась. Однако, если рассматривать отдельно инвестиционное кредитование, перед нами предстает другая картина.

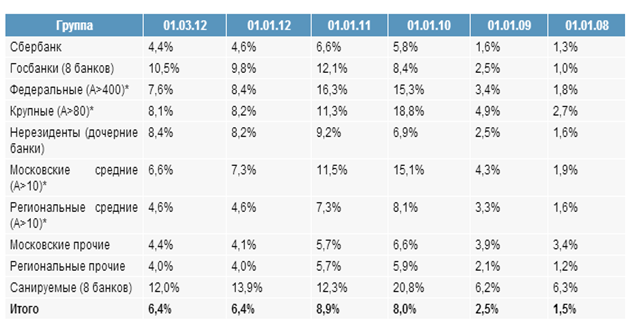

Таблица 1.

Доля просроченной задолженности по инвестиционным кредитам

Из данных, представленных в таблице, следует, что доля просроченной задолженности в целом за 2012 год уменьшилась на 2,5 %, однако до докризисных показателей еще далеко [4].

Существует прямая зависимость уровня просроченной задолженности от качества проводимого мониторинга. По разным оценкам, от 60 до 80 % существующих проблемных заемщиков допустили просроченную задолженность вследствие временных или долговременных финансовых затруднений и (или) снижения выручки.

По моему мнению, данные показатели просроченной задолженности связаны, в первую очередь, с высокой рискованностью вложений в реальный сектор экономики, обусловленной экономической нестабильностью, и недостаточно хорошо развитой системой кредитного мониторинга.

Одним из основных недостатков системы кредитного мониторинга при инвестиционном кредитовании является наличие кадровых вопросов. Перед каждым банком встает выбор: включить в штат сотрудника, ответственного за проведение кредитного мониторинга, либо воспользоваться услугами аутсорсинговой организации. Оба варианта имеют свои преимущества и недостатки.

Среди главных причин использования аутсорсинга для определенной деятельности можно назвать: быстрый доступ к рынку, доступ к дополнительным ресурсам и источникам финансирования, качество обслуживания, сокращение влияния неуправляемых факторов, повышение инвестиционной привлекательности организации и др.

В то же время, наличие в штате квалифицированных сотрудников, не уступающих аутсорсинговым организациям, дает коммерческому банку огромное преимущество. Однако это требует дополнительных вложений, поэтому зачастую банки предпочитают привлекать специалистов извне [2].

Еще одна проблема системы кредитного мониторинга в России — отсутствие законодательной базы, регулирующей его проведение. Следовательно, не существует каких-либо единых норм проведения кредитного мониторинга, предписывающих порядок и периодичность его проведения, лиц, ответственных за его проведение и т. д.

Зачастую кредитный мониторинг осуществляется качественно и в полной мере лишь на начальных этапах кредитного процесса. Ведь, если клиент хочет, но не может платить, а просрочка уже допущена, — это, как правило, является следствием того, что кредитный специалист по тем или иным причинам не поддерживал на должном уровне контакт с клиентом, в том числе на предмет анализа его финансового состояния. Отсюда вытекает еще одна проблема, связанная с оценкой кредитоспособности заемщика.

Оценка кредитоспособности заемщика является одним из приоритетных направлений кредитного мониторинга. Первоначальная оценка с целью принятия решения о предоставлении кредита играет огромную роль. Однако не менее важно отслеживать динамику финансового состояния клиента на протяжении всего кредитного процесса. Проблемы в этой области связаны с таким сущностным признаком инвестиционного кредита, как долгосрочность.

Таким образом, кредитный мониторинг является одной из наиболее проблемных сфер деятельности кредитных банков. Для ее совершенствования необходим комплексный подход.

В первую очередь, необходимо выделение конкретного сотрудника отдела кредитования, основной обязанностью которого должна быть организация системы кредитного мониторинга. Для того чтобы мероприятия текущего контроля соответствовали тем, которые запланированы, кредитный работник должен иметь особую систему, которая отслеживала бы ход мониторинга и сигнализировала бы об отклонениях реальной работы по контролю от плана мониторинга. Подобные системы отчетов в зарубежной банковской практике получили название тиклерных [1].

Данный сотрудник должен пройти обучение и получить сертификат независимого эксперта-оценщика. Сотруднику, осуществляющему кредитный мониторинг должен быть обеспечен доступ как к внутренним, так и к внешним источникам информации. Широкое использование всей совокупности источников позволит ответственному сотруднику не только получать оперативные сведения, но и на основе данных осуществлять поиск потенциальных клиентов.

Метод, основанный на составлении карты основных контрагентов, может способствовать активизации кредитования и обеспечить высокие темпы роста ссудной задолженности. Данный метод предполагает анализ деловых связей заемщиков и нанесение их на общую карту с указанием объемов и направлений движения их денежных потоков. В итоге, получается схема, на основании которой будет возможно определить направления кредитной работы по всей базе клиентов, что, несомненно, упростит и проведение кредитного мониторинга.

Предполагается, что каждый коммерческий банк должен разрабатывать свою систему мониторинга кредитных операций, которой должен устанавливать порядок проведения кредитного мониторинга и контроля за ним. Данный порядок должен быть закреплен в банковских инструкциях и положениях о кредитовании, соблюдение которых обязательно. Однако, по моему мнению, целесообразной была бы разработка законодательной базы, либо закрепление единых принципов (стандартов) проведения кредитного мониторинга, которые служили бы базой для системы кредитного мониторинга конкретного банка.

С целью недопущения возникновения каких-либо проблем с возвратом кредита необходим тщательный контроль деятельности заемщика на протяжении всего кредитного процесса. При разработке стратегии мониторинга финансовой деятельности заемщика и анализа его кредитоспособности необходимо, в первую очередь, учитывать долгосрочный характер инвестиционного кредитования, уметь прогнозировать будущее состояние предприятия, то есть учитывать динамику развития его финансового состояния при реализации инвестиционного проекта [3].

Немаловажным является совершенствование анализа системы рисков инвестиционного проекта. Считается, что основным риском при инвестиционном кредитовании является производственно-технологический риск. Однако, на практике, зачастую возникают проблемы с определением системы рисков для конкретного инвестиционного проекта, что впоследствии сказывается на качестве проведения кредитного мониторинга и, соответственно, на качестве кредитного портфеля банка.

Таким образом, можно сделать вывод, что именно недостаточное внимание самих коммерческих банков к кредитному мониторингу является основным барьером на пути к его совершенствованию. Комплексный подход к решению проблем кредитного мониторинга инвестиционного кредита поможет повысить качество кредитного портфеля, эффективность кредитных операций и минимизировать кредитный риск.

Список литературы:

1.Арсанукаева А.С. Кредитный мониторинг как система управления кредитным риском// Финансовый менеджмент. — 2008 — № 1. — с. 85—90.

2.Геращенко В.В. О состоянии и перспективах развития банковской системы России / Деньги и кредит. — 2009 — № 7 — с. 8—12.

3.Добышевский С.М. Инвестиционное поведение российских предприятий: учеб. пособие. — М.: ИЭПП, 2003. — с. 340.

4.«Обзор банковского сектора Российской Федерации. Аналитические показатели» № 113, март 2012. [Электронный ресурс] — Режим доступа. — URL: www.cbr.ru

отправлен участнику

Оставить комментарий