Статья опубликована в рамках: IV Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 18 октября 2012 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

Налог на добычу полезных ископаемых: проблемы и перспективы развития

Чаракова Марина Алиевна

студент 5 курса, кафедра «Экономики», ЮГУ, г. Ханты-Мансийск

E-mail: MarinaCharakova@rambler.ru

Коростелева Виктория Викторовна

научный руководитель, канд. экон. наук, доцент ЮГУ, г. Ханты-Мансийск

Наша страна владеет огромными запасами ресурсов, значимая сумма доходов государственного бюджета приходится на доходы от их экспорта. Более половины доходной части российского бюджета зависят от «черного золота».

По итогам 2011 г. Россия еще раз подтвердила звание сырьевой державы, снова оказавшись в лидерах по экспорту углеводородов. Наиболее экспортируемыми являются нефть и газ. По каждому из этих видов топлива мы прочно заняли первые места в мировом рейтинге крупнейших экспортеров [11].

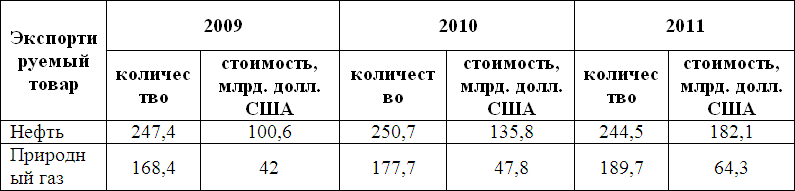

Таблица 1.

Экспорт из России нефти и нефтепродуктов (млн. тонн) и природного газа (млрд. м3)

В структуре экспорта нефти через систему АК «Транснефть» доминируют: «Роснефть», доля которой в суммарном объёме экспорта нефти составила в 2009 году около 28 %, ТНК-ВР — 20 %, «Сургутнефтегаз» — 16 %, ЛУКОЙЛ —14 %. На эти компании приходится более 78 % экспортируемой нефти [13].Россия за 2011 год экспортировала 244,5 млн. тонн нефти общей стоимостью 182,1 млрд. долл. США. Падение уровня экспорта нефти вызвано рядом причин, одной из которых является рост внутренней переработки [10].

Россия — крупнейший экспортёр природного газа формирует около 20 % мирового газового экспорта.

За 2011 год экспорт газа из России вырос до 190 млрд кубометров. Экспорт российского газа, как и планировалось, существенно вырос. Основное влияние на этот процесс оказало частичное восстановление экономики европейских стран и холодная зима [10].

Все эти компании уплачиваю налог на добычу полезных ископаемых, речь о котором пойдет далее.

Налог на добычу полезных ископаемых — это один из наиболее важных платежей, который уплачивается недропользователями в бюджет Российской Федерации.

Ресурсные налоговые платежи применяются в основном в добывающих отраслях (нефтяной, угольной), представляют собой плату за добычу или использование природных ресурсов, кроме фискального и регулирующего воздействия на процесс производства могут предусматривать экологический эффект (ограничение потребления природных ресурсов и охрану окружающей среды) [4].

Почти каждый год законодательство по данному налогу претерпевает изменения, касающиеся ставок. Рассмотрим, как менялись ставки налога на добычу полезных ископаемых с 2009 года.

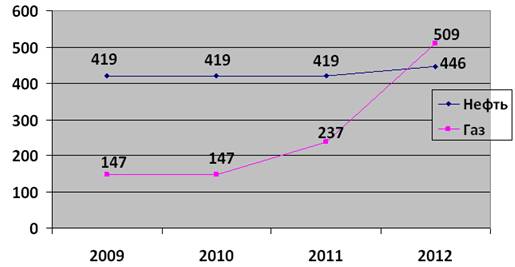

Рисунок. 1 Ставка НДПИ при добыче нефти (руб./т) и газа (руб./1000 м3) в 2009-2012 гг.

Ставка данного налога при добыче нефти начала расти с 2012 года и выросла на 6 %. Рост ставок при добыче газа начался с 2011 года и на тот момент составил 38 %, а в 2012 году ставка выросла в 2,1 раза. Целью повышения ставок является рост уровня экономического развития страны. Министерство финансов с 2011 года планировало больший рост ставок, но по ряду причин остановилось именно на этих. Одной из главных причин снижения планируемой налоговой нагрузки является то, что при больших ставках сократятся инвестиции нефтегазодобывающих компаний в новые проекты, месторождения, что ни для указанных компаний, ни для государства не выгодно, хотя в дальнейшем имеет место быть ежегодное увеличение ставок [11].

Данный налог распределяется между бюджетами [6]. Рассмотрим, какую же роль занимают поступления по данному налогу среди всех налоговых доходов бюджетов трех уровней.

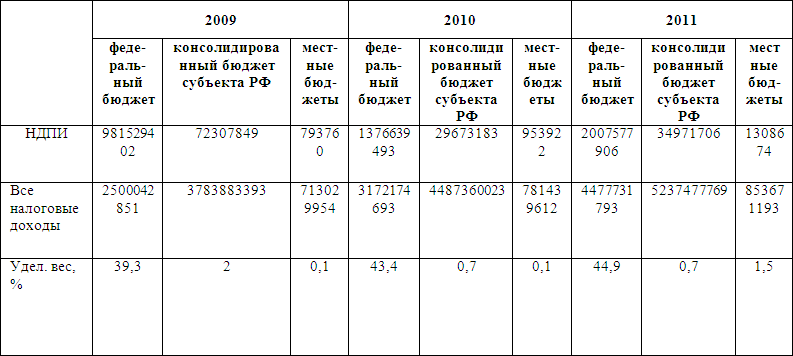

Таблица 2.

Доля НДПИ в налоговых доходах бюджетов трех уровней за 2009—2011 гг., тыс. руб.

Из таблицы 2 видно, что роль НДПИ в доходах федерального бюджета с каждым годом растет. В 2009 году доля доходов по налогу на добычу полезных ископаемых составила 39,3 %, к концу 2010 года она выросла на 4,1 %, а к концу 2011 года на 5,6 % по сравнению с первоначальным показателем, что обусловлено повышением цены на нефть. Рост поступлений связан с тем, что с каждым годом количество добываемого природного сырья растет, так как увеличивается число освоенных месторождений. Основной же причиной такого роста является то, что доходы от уплаты налогов на добычу полезных ископаемых для нефте- и газового конденсата были централизованы в федеральном бюджете с 2010 года, в связи с чрезвычайно высокой неравномерностью залегания этого вида полезных ископаемых на территории РФ [9].

Далее рассмотрим консолидированный бюджет субъекта РФ.

Из данных таблицы, мы видим, что поступления НДПИ в бюджеты субъектов РФ к концу анализируемого периода сократились на 1,3 %, по сравнению с показателем 2009 года и остались неизменными по сравнению с 2010 годом. По итогам 2010 года мы можем наблюдать резкое снижение поступившей суммы налога, почти в 2 раза. Как говорилось ранее, поступления по налогу на добычу полезных ископаемых с 2010 года бы централизованы, это является главной причиной столь большого сокращения доходов, до принятия этой меры 5 % доходов от уплаты НДПИ по нефте- и газовому конденсату зачислялись в бюджеты 32 субъектов РФ. Указанные суммы появились в результате погашения задолженности по данному налогу за предыдущие года [9].

Проанализировав данную таблицу, мы также можем отметить тот факт, что в 2011 году доля поступлений НДПИ в местные бюджеты резко выросла и составила 1,5 % от всех налоговых доходов, что в 15 раз выше показателей двух предшествующих лет. Эти суммы связанны с погашением ранее накопившейся по данному налогу задолженности, а также с компенсацией снижения объемов софинансирования с 2010 года [9].

Далее хотелось бы рассмотреть основные проблемы, связанные с обложением налогом на добычу полезных ископаемых.

В результате введения налога на добычу полезных ископаемых в 2002 г. его поступления превысили поступления платежей при добыче полезных ископаемых поступавших ранее. С каждым годом поступления по данному налогу растут.

После того как был введен в 2002 году НДПИ в регионах, где добыча твердых полезных ископаемых являлась приоритетной, доля поступлений платежей при добыче в общей величине налогов сократилась. Такое сокращение произошло под влиянием следующих факторов: уменьшение налоговых ставок по твердым полезным ископаемым, изменение объекта налогообложения по отдельным видам минерального сырья, затратный метод оценки налоговой базы [14].

Налоговый кодекс дает такое определение добытому полезному ископаемому как продукцию горнодобывающей промышленности и разработки карьеров, которая заключена в минеральном сырье и подлежит извлечению либо извлечена из минерального сырья и соответствует государственному стандарту РФ, стандарту отрасли, региональному стандарту, международному стандарту, а в случае отсутствия указанных стандартов для отдельного добытого полезного ископаемого — стандарту (техническим условиям) организации (предприятия) [14].

Исходя из этого продукция, которая добывается на месторождении конкретного вида минерального сырья, должна быть идентифицирована по двум критериям: во-первых, как продукция горнодобывающей промышленности и разработки карьеров, во-вторых, как продукция, полученная в результате осуществления деятельности по добыче полезных ископаемых и разработке карьеров [14].

Применение расчетного метода оценки налоговой базы привело как к бюджетным потерям, так и к чрезмерной налоговой нагрузке на компании, которые несут более высокие затраты на добычу, в особенности в случае разработки худших по качеству запасов полезных ископаемых [14].

Уже длительное время отмечаются экспертами в качестве оснований для корректировки механизма налогообложения добычи твердых полезных ископаемых проблемы определения объекта налогообложения, а также проблемы, связанные с оценкой стоимости добытых полезных ископаемых,

Помимо вышеуказанных проблем вопросы вызывает также толкование ряда понятий «многокомпонентная комплексная руда», «полезные компоненты многокомпонентной комплексной руды» [14].

Подводя итог, хотелось бы сделать акцент на перспективах данного налога.

На современном этапе развития налоговые и таможенные платежи топливно-энергетического комплекса, как известно, составляют львиную долю доходов федерального бюджета, и, в общем, по понятным причинам это очень важная составляющая нашей экономики.

Министерство финансов планирует продление ранее принятых решений по льготам по налогу на добычу полезных ископаемых для нефти, которая добывается в целом ряде регионов: Республика Саха, Иркутская область, Красноярский край, с целью стимулирования ее добычи. Рассматривается вариант их продления до 2020 года [1].

Также рассматривается вариант дифференциации самого НДПИ для газовой отрасли в зависимости от горно-геологических и географических факторов.

В настоящее время активно прорабатывается вопрос введения формулы расчёта ставки НДПИ на природный газ, начиная с 2014 года, учитывающей экономико-географические и геологические факторы месторождений, степень выработанности месторождений, многокомпонентность состава газа, другие параметры, отражающие экономику добычи и реализации газа, в том числе степень достижения регулируемой ценой на газ экономически обоснованного уровня. При этом формула не должна предусматривать изъятия доходов от индексации внутренних цен на газ при отсутствии сверхприбыли от продаж газа [12].

Буквально месяц назад, Правительство РФ внесло в Государственную думу законопроект об изменении ставки налога на добычу полезных ископаемых на газ. Соответствующее распоряжение было подписано премьером Дмитрием Медведевым. Указанный законопроект вносит изменения в ч. 2 ст. 342 Налогового кодекса Российской Федерации.

Министерством финансов были представлены обновленные предложения по ставкам НДПИ на газ на 2013—2015 гг. Они оказались ниже, чем ведомство предлагало в мае текущего года. Предполагается, что ставка составит 622 руб. на период с 1 июля по 31 декабря 2013 г. включительно, 700 руб. — на период с 1 января по 31 декабря 2014 г. включительно, 788 руб. — начиная с 1 января 2015 г. за 1 тыс. куб. м. газа при добыче горючего природного газа из всех видов месторождений углеводородного сырья [8].

Для независимых производителей газа предлагаются понижающие коэффициенты — 0,646 на 2013 г., 0,673 — на 2014 г. и 0,701 — с 1 января 2015 г.

В мае 2012 г. Минфин предполагал, что средняя ставка за год составит 631 руб. за 1 тыс. куб. м газа к 2013 г., 788 руб. — к 2014 г. и 974 руб. — к 2015 г. Таким образом, правительство намерено сохранить рост производства газа в стране [6].

Так же Минфин разработал законопроект, в котором говорится о применении к ставке НДПИ при добыче нефти коэффициента, характеризующего степень сложности ее извлечения и определяются льготные ставки НДПИ для трудноизвлекаемой нефти [3].

Ставки будут снижены для нефтяных залежей с определенной проницаемостью, их величина будет зависеть от предельной эффективности пласта. Степень выработанности запасов при этом должна составить не менее 1 %. При эффективности пласта не более 10 м ставка составит 20 % от стандартной, свыше 10 м — 40 %. Льгота может быть предоставлена на 10 лет [7].

Мера правильная, ведь доля трудноизвлекаемых запасов растет, а льготы позволят вовлечь в оборот новые залежи.

Изучение данной темы является в наше время обязательным, так как налог на добычу полезных ископаемых является одним из прибыльных для государства, находясь на втором месте по поступлениям, и необходимо грамотно планировать изменения ставок по нему и иных его элементов, потому как при неправильном раскладе убытки могут понести не только компании, уплачивающие его, но и само государство.

Список литературы:

1.Ведомости — газета. — [Электронный ресурс] — Режим доступаURL: http://www.vedomosti.ru. (дата обращения: 09.10.2012);

2.Закон РФ от 21.02.92 № 2395—1 «О недрах»;

3.Клерк.ру — практическая помощь бухгалтеру.[Электронный ресурс] —Режим доступа — URL: http://www.klerk.ru. (дата обращения: 11.10.2012);

4.Майбуров И.А. Налоги и налогообложение. / И.А. Майбуров — М.: ЮНИТИ-ДАНА, 2011. — 558 с.

5.Налоговый кодекс Российской Федерации по состоянию на 1 февраля 2012: ч. 1, 2(с изменениями, вступающими в силу с 1 января 2012 года).

6.Основные направления налоговой политики на 2010 год и на плановый период 2011 и 2012 годов. // Консультант Плюс;

7.Официальный сайт Комитета по энергетической политике и энергоэффективности. — [Электронный ресурс] — Режим доступа: URL:http://www.rsppenergy.ru. (дата обращения: 10.10.2012);

8.Официальный сайт Министерства финансов РФ. — [Электронный ресурс] — Режим доступа — URL: http://www.minfin.ru. (дата обращения: 07.10.2012);

9.Официальный сайт Федеральной налоговой службы РФ. — [Электронный ресурс] — Режим доступа — URL: http://www.nalog.ru. (дата обращения: 05.10.2012);

10.Официальный сайт Центрального банка РФ. — [Электронный ресурс] — Режим доступа — URL: http://www.cbr.ru/statistics. (дата обращения: 11.10.2012);

11.Росбизнесконсалтинг — информационное агентство. — [Электронный ресурс] — Режим доступаURL: http://www.rbc.ru. (дата обращения: 09.10.2012;

12.Российский налоговый курьер — журнал. — [Электронный ресурс] — Режим доступаURL: http://www.rnk.ru. (дата обращения: 12.10.2012);

13.Сайт новостей. — [Электронный ресурс] — Режим доступаURL: http://newsruss.ru. (дата обращения: 07.10.2012);

14.Фадеев Д.Е. Актуальные вопросы развития налоговой системы // Налоговый вестник.2010, 288 с.

дипломов

Оставить комментарий