Статья опубликована в рамках: VIII Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 28 февраля 2013 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

АВТОМАТИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА

Барковская Дарья Александровна

студент 4 курса экономического отделения ГБОУ СПО МО Московского областного государственного автомобильно-дорожного колледжа г. Бронницы

E-mail: daxa.69@yandex.ru

Зарубина Людмила Леонидовна

научный руководитель, преподаватель информационного обеспечения бухгалтерского дела, ГБОУ СПО МО Московский областной государственный автомобильно-дорожный колледж г. Бронницы

Вавилонская Ирина Николаевна

научный руководитель, преподаватель бухгалтерского учета, ГБОУ СПО МО Московский областной государственный автомобильно-дорожный колледж г. Бронницы

E-mail: irina.vavilon@yandex.ru

Заработная плата — это важнейшая экономическая категория, которая призвана соединить воедино интересы работника, предпринимателя и государства. Связь заработной платы работников с количественными и качественными результатами их труда осуществляется с помощью форм и систем заработной платы. По данным бухгалтерского учета проводится экономический анализ, с помощью которого необходимо регулировать конечные результаты финансовой деятельности предприятия.

Рассматривая проблемы оплаты труда, даже неискушенный в этом занятии человек может заметить, что одно только определение размера заработной платы может вызвать значительные затруднения. Причиной этого является высокая сложность расчетных операций по заработной плате. С увеличением численности работников, для которых применяются разные формы оплаты труда, растет и число ошибок. Снижается достоверность результатов расчета зарплаты, могут возникать задержки с её выплатой. Из-за большого объема расчетов, связанных с начислением заработной платы, ручное оформление всех необходимых документов в настоящее время не практикуется. На рынке программных продуктов есть много специальных бухгалтерских программ, которые значительно упрощают ведение бухгалтерского учета: «1С: Бухгалтерия», «Парус», «Финансы без проблем», «Турбобухгалтер» и др. [6, с. 25]. Однако, в некоторых ситуациях применение такой информационной системы не целесообразно. Например, предприятие только начинает свою деятельность и не имеет достаточных средств или обученного персонала. Использование системы автоматизированного учёта расчетов с персоналом по оплате труда возможно и с использованием обычных офисных программ.

Для подавляющего большинства людей заработная плата является основным источником дохода. Поэтому вопросы, связанные с заработной платой (ее величиной, формой начисления и выплаты и др.), являются наиболее актуальными как для работников, так и для работодателей. Работник всегда желает иметь как можно более высокий уровень дохода, тогда как работодатель стремиться сократить свои издержки.

Организация учета труда и заработной платы — один из наиболее ответственных и трудоемких участков работы бухгалтера. Правильное начисление зарплаты работникам является центральным в системе учета на предприятии. Системы автоматизированного учёта расчетов с персоналом по оплате труда созданная под требования конкретного предприятия, особенности организации работы бухгалтерии и даже для отдельного сотрудника разрабатываются фирмами производителями под заказ и стоят дорого. Но многие расчётные операции можно автоматизировать самостоятельно, используя офисные программы типовой комплектации компьютера.

Целью моей работы является возможность создать и предложить вариант автоматизации учета расчетов с персоналом по оплате труда с использованием типового программного обеспечения компьютера. Поэтому я поставила перед собой задачи ознакомиться с формами и системами оплаты труда существующих на производствах, изучить порядок начисления заработной платы на предприятии и создать практическую разработку, позволяющую бухгалтеру не только усовершенствовать свою работу, но и исключить возможность случайных ошибок. При этом моей задачей, в том числе, было обойтись без привлечения специальных программных и финансовых средств.

Работа выполнена по данным предприятия «Бронницкий ювелирный завод». Завод входит в состав крупного торгово-промышленного холдинга «Бронницкий ювелир». Предприятие является обществом с ограниченной ответственностью. Это частное предприятие, занимающееся изготовлением

и торговлей ювелирными изделиями из золота, серебра, драгоценных

и полудрагоценных камней.

На предприятии применяются следующие системы оплаты труда:

1. окладно-премиальная;

2. сдельно-премиальная;

3. повременно-премиальная — рассчитывается на основе тарифной ставки сотрудника и отработанного им времени, с учетом премии в процентном соотношении в зависимости от исполнения целевых показателей [7].

И так как повременно-премиальная система оплаты труда установлена для большинства работников производства, в работе начисление происходит именно по этой форме.

Изучая вопрос, была составлена схема автоматизации (рис. 1). Как мы видим основным документом является расчетно-платежная ведомость, в которую заносятся данные из табеля учета использования рабочего времени, штатного расписания и других документов, а результат обработки данных, является основанием для составления производных документов. Все расчеты были автоматизированы непосредственно в расчетно-платежной ведомости. В работе в основном автоматизирован учет рабочего времени и обработка информации по штатному расписанию, обратив особое внимание на исчисление суммы совокупного годового дохода сотрудников. При необходимости можно автоматизировать обработку данных в остальных документах, если будут предложения со стороны работодателей.

Рисунок 1. Схема автоматизации расчетов с персоналом по оплате труда

Знакомство с системой начнем с формы, в которой предлагается работать бухгалтеру. Предполагается, что при использовании моего модуля бухгалтеру не потребуется включать ничего кроме этой формы.

Рассмотрим, как происходит начисление заработной платы за месяц. Предполагается, что форма чистая (рис. 2), но если вдруг какие-то данные от предыдущего использования в полях формы остались, например, фамилия, то всегда можно быстро подготовить форму к работе, используя кнопку «Чистая запись». Макрос, написанный для этой кнопки линейной структуры, записывает в поля формы литерный ноль, что создает эффект пустого поля.

Рисунок 2. Титульная часть рабочей формы с незаполненными полями

Первоначально указываем данные сотрудника и выбираем название месяца, за который мы выполняем расчеты (рис. 3). При нажатии кнопки «Расчёт» система автоматически проставляет табельный номер, должность сотрудника, а также тарифную ставку, сумму налогового вычета в зависимости от количества детей. При этом все положения, действующие в текущем году [3], система учитывает автоматически.

Рисунок 3. Форма ввода/вывода данных структурирована с помощью вкладок

Вкладка «Отработано» (рис. 4) отображаются данные не только по количеству отработанных часов, в том числе в праздничные и выходные дни, но и итоговые суммы с учетом тарифной ставки сотрудника. Система автоматически определяет эту информацию на основе анализа заполненного за указанный месяц табеля и данных по штатному расписанию.

Рисунок 4. Вкладка «Отработано»

На вкладке «Начислено» (рис. 5) показаны все практикуемые на данном предприятии начисления. Первое начисление это сумма за отработанные часы, рассчитанная системой автоматически. Далее сумма премии, размер которой установлен на предприятии. Она зависит от процента определенного трудовым договором конкретного сотрудника. Эту информацию система выбирает из штатного расписания. Общая сумма начисления зависит еще и от сумм начисления отпускных, больничных. Суммы по этим позициям вносятся вручную из соответствующих документов.

Рисунок 5. Вкладка «Начислено»

При начислении заработной платы важны удержания. Аванс, алименты и другие удержания, также заносится вручную. Налог рассчитывается с учетом налоговых вычетов, о которых говорилось ранее, и подсчитывается общая сумма удержаний (рис. 6).

Рисунок 6. Вкладка «Удержано»

В итоге можно проверить, сколько начислено, сколько удержано и сколько работник получит на руки на вкладке «К выдаче» (рис. 7). Полученный результат запишем в расчетно-платежную ведомость, используя кнопку «Запись». Можно приступать к расчетам для следующего сотрудника, очистив форму кнопкой «Чистая запись».

Рисунок 7. Вкладка «К выдаче»

Все расчеты внесены в типовую расчетно-платежную ведомость, в которой автоматически подведены итоги (рис.8). Итоговая сумма прописывается в ведомости прописью и цифрами. Формулы, осуществляющие данную операцию, расположены на скрытом от пользователя листе.

Сумма автоматически дублируется в заголовочной зоне ведомости. Также в заголовочной части автоматически проставляется срок для оплаты в кассу.

Система автоматически проставляет отчетный период, учитывая количество дней в месяце.

Рисунок 8. Итоги расчетно-платежной ведомости

Работа по расчету заработной платы и подготовке расчетно-платежной ведомости не занимают у бухгалтера слишком много времени, все основные операции автоматизированы.

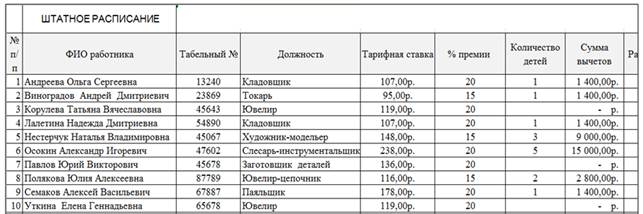

При нажатии кнопки «Расчет» поля основной формы (рис. 2) заполняются данными из штатного расписания по каждому сотруднику (рис. 9). Частично это данные, которые занесены на основе трудового договора. Частично это уже расчетные формулы. Некоторые данные введены из сопутствующих документов.

Рисунок 9. Справочник «Штатное расписание»

Для учета отработанного времени необходимо заполнить табель учета использования рабочего времени (рис. 10). Табельщик при заполнении указывает месяц, проставляет условные обозначения о явках и неявках работника. В этом случае система автоматически рассчитывает количество отработанных часов и дней. При этом система автоматически определяет, какие часы отработаны в выходные, праздничные или обычные дни в соответствии с календарем. Красным цветом в табеле отмечаются дни выходные или праздничные в этом месяце. От выбора месяца зависит и даты заполнения табеля (с учетом високосности года). При случайной ошибке заполнения табеля предусмотрена система контроля, цветом отмечающая не соответствие в количестве дней месяца и количестве дней заполненных в табеле (рис. 11).

Рисунок 10. Табель учета отработанного времени

Рисунок 11. Система контроля правильности заполнения табеля учета отработанного времени

Для расчёта суммы налогового вычета система учитывает сумму совокупного годового дохода сотрудника (рис. 12). Данные переносятся из расчетно-платежной ведомости. Для этого достаточно запомнить данные из ведомости, определить месяц, в которой записываем данные. Изменяется сумма совокупного годового дохода сотрудников, при последующем расчете система новую сумму учитывает при расчете НДФЛ.

Рисунок 12. Таблица расчета совокупного годового дохода

Система автоматизации построена на использовании типовых встроенных функций электронной таблицы Excel.

Например:

1. формула определения количества рабочих дней по табелю имеет вид:

=СЧЁТЕСЛИ(D8:AH8;">0")

где диапазон D8:AH8 это рабочая зона табеля сотрудника.

2. формула определения праздничных и выходных дней выбранного пользователем месяца:

3.

=НЕ(ЕНД(ВПР(ЕСЛИ(D1=0;СЦЕПИТЬ(D1;D2;".";$C$5;".";$C$6); СЦЕПИТЬ(D2;".";$C$5;".";$C$6));праздники;1;ЛОЖЬ)))

где: D1 ― дата по табелю, D2 вспомогательная ячейка, для правильного формата отображения даты,

$C$5 ― ячейка определяющая количество дней месяца,

$C$6 ― ячейка определяющая год.

праздники ― именной блок, содержащий календарь праздничных дней.

Весь проект выполнен с использованием инструментальной среды Visual Basic для приложений. Все пользовательские формы и макросы, закрепленные за кнопками, собраны в общем проекте (рис. 13).

Рисунок 13. Окно проекта

В современных условиях хозяйствования важнейшими задачами учета труда и заработной платы являются: в установленные сроки производить расчеты с персоналом предприятия по оплате труда (начисление зарплаты и прочих выплат, сумм к удержанию и выдачи на руки), своевременно и правильно относить на себестоимость продукции (работ, услуг) суммы начисленной заработной платы, собирать и группировать показатели по труду и заработной плате для целей анализа, оперативного руководства и составления необходимой отчетности, а также расчетов с бюджетом, с внебюджетными государственными фондами.

Разработанная мною система автоматизации расчетов с персоналом по оплате труда обладает рядом преимуществ:

Во-первых, использовано типовое программное обеспечение, что не требует дополнительного финансирования.

Во-вторых, работа в полях формы удобна, это исключает вероятность случайных ошибок.

В-третьих, систему можно легко преобразовать под расчет заработной платы по любой системе.

В-четвертых, проект учитывает особенности конкретного предприятия и работника ведущего расчет заработной платы.

Эта разработка в будущем станет моим дипломным проектом, и к защите планируется усовершенствовать ее в нескольких направлениях: создать функции добавления данных по новому сотруднику, выбора в расчете системы оплаты труда и накопления архивных документов. В настоящий момент эти функции не автоматизированы.

Список литературы:

1.Агешина Н.А. Оплата труда, больничные, пособия и иные выплаты: порядок расчета и получения: практ. Пособие / Н.А. Агешина, Т.Ю. Сергеева, Е.А. Турсина, О.В. Шашкова, М.А. Шитова. — М.: Московский финансово-промышленный университет «Синергия», 2012. — 192 с.

2.Карабутов Н.Н. Информационные технологии в экономике: Учеб. пособие для сред. проф. образования / Н.Н. Карабутов — М. «Экономика», 2011. — 302 с.

3.Налоговый кодекс Российской Федерации (НК РФ). Части первая и вторая: текст и изм. и доп. На 20 сентября 2011 г. — М.: Эксмо, 2011. — 672 с. — (Законы и кодексы).

4.Михеева Е.В. Информационные технологии в профессиональной деятельности: Учеб. пособие для сред. проф. образования / Елена Викторовна Михеева. — М.: Издательский центр «Академия», 2009. — 384 с.

5.Пашуто В.П. Организация, нормирование и оплата труда на предприятии: учебно-практическое пособие / В.П. Пашуто. — 6-е изд., стер. — М.:КНОРУС, 2011. — 320 с.

6.Петрик О.А. «Аудит: методология и организация»: Монография. — К., 2003 г.

7.Положение об оплате труда и премировании работников. Общества с ограниченной ответственностью «Бронницкий ювелирный завод». От 29 ноября 2010 г.

8.Пикуза В.В. Экономические и финансовые расчеты в Excel. Самоучитель / В.В. Пикуза, А.Н. Гаращенко. СПб.: Питер, 2010. — 397 с.: ил.

9.Рудаков А.В. Технология разработки программных продуктов: учебник для студ. сред. проф. образования / А.В. Рудаков. — 7-е изд., стер. — М.: Издательский центр «Академия», 2012. — 208 с.

10.Трудовой кодекс Российской Федерации от 30 декабря 2001 г. № 197–ФЗ (с изменениями и дополнениями).

дипломов