Статья опубликована в рамках: XXI Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 30 января 2013 г.)

Наука: Экономика

Секция: Проблемы макроэкономики

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

МЕТОДИКА ОЦЕНКИ ДИНАМИКИ РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ

Бондаренко Виктор Александрович

аспирант «Северо-Кавказского федерального университета», г. Ставрополь

E-mail: vitek270790@yandex.ru

Анализ деятельности банковской системы играет важную роль в совершенствовании модели её функционирования. Построение эффективной модели позволит повысить конкурентоспособность, рентабельность, финансовую устойчивость и уровень развития системы кредитных организаций, что окажет влияние на становление рыночных отношений экономических субъектов и внешнеэкономической деятельности. Анализ делает возможным формирование комплексной оценки деятельности, как отдельного коммерческого банка, так и системы в целом, на различных этапах функционирования. В свою очередь, изучению подвергаются активы, пассивы, ликвидность, капитал, финансовые результаты, надежность банковской системы и т. д.

Приведение показателей деятельности банковской системы к единому измерителю имеет огромное значение для определения уровня развития и тенденций, происходящих в банковском секторе. Их точная оценка позволяет повысить эффективность проводимой Банком России денежно-кредитной политики и выявить ключевые направления совершенствования системы кредитных организаций. В итоге, детальный анализ реальной динамики развития должен способствовать увеличению качества и результативности управленческих решений в банковском секторе, минимизации негативного воздействия экономических циклов и стабилизации макроэкономических параметров.

Для изучения влияния цикличности экономических процессов на показатели банковского рынка целесообразно рассматривать динамику развития системы кредитных организаций за длительный период, а с целью повышения достоверности анализа необходимо применять комплекс подходов к приведению параметров банковской системы к единому измерению.

Корректировка критериев банковской деятельности с помощью метода «долларовой трансляции» обусловлена стабильностью мировой валюты в период функционирования современной системы кредитных организаций. Расчеты производятся в два последовательных этапа:

1. Стоимость абсолютного показателя в долларах США с учетом инфляции в стране-эмитенте, выраженная в ценах отчетного периода, определяется следующим образом:

CUSDK = CUSD – CUSD * Иобщ / (100+Иобщ), руб., (1)

где: CUSD — стоимость показателя в абсолютных величинах на определенную дату, долл. США

Иобщ — общий уровень инфляции в стране-эмитенте за период до отчетного года, %;

2. Полученные значения в иностранной валюте выражаются в рублях по курсу на текущую дату.

В итоге, можно избежать волатильности курса национальной валюты и влияния ее обесценения. Уровень официальной инфляции в США отражает реальную потерю покупательной способности доллара, что позволяет с максимальной точностью анализировать параметры банковской деятельности в долгосрочном периоде.

Корректировка абсолютных значений на темпы инфляции также позволяет выразить динамику банковской системы в текущих ценах. Особенностью исследования является долгосрочный период анализа, поэтому существует большая вероятность получить параметры, не соответствующие действительному развитию системы кредитных организаций, в связи с проявлениями нестабильности национальной валюты и параметров финансового сектора. Реальное значение абсолютного показателя с учетом влияния инфляции определяется по формуле:

Ср = С – С * И / (100+И), руб., (2)

где: С — значение показателя в абсолютных величинах, руб.;

И — уровень инфляции.

Переводить абсолютные величины в текущие цены возможно через стоимость потребительской корзины, которая показывает реальную инфляцию в экономике. Скорректированный показатель рассчитывается следующим образом:

Ct = (С / СПК)*СПКТ, руб., (3)

где: СПК — стоимость потребительской корзины на определенную дату, руб.

СПКТ — стоимость потребительской корзины на отчетный период, руб.

Уровень развития банковской системы с большой степенью точности характеризуют параметры, рассчитываемые через отношение абсолютных показателей к объему денежной массы (агрегат М2) в стране и к реальному ВВП. Метод позволяет отразить тенденции без учета макроэкономических показателей, таких как инфляция, колебание курса национальной валюты, изменение ставки рефинансирования и пр.

СМ2 = (С / М2) * М2Т, руб., (4)

где: СМ2 — значение абсолютного показателя, выраженное через изменения отношения к объему денежной массы, руб.;

М2 — объем денежной массы (агрегат М2) на определенную дату, руб.;

М2Т — объем денежной массы (агрегат М2) на отчетный период, руб.

Сввп= (С / ВВП) * ВВПТ, руб., (5)

где: Сввп — значение абсолютного показателя, выраженное через изменения отношения к ВВП, руб.;

ВВП — величина ВВП на определенную дату, руб.;

ВВПТ — величина ВВП на отчетный период, руб.

Полученные значения характеризуют не только динамику показателей банковского сектора, но и развитие банковской системы относительно вышеприведенных макроэкономических параметров.

Исходя из полученных результатов различными способами (долларовой трансляции, корректировке на инфляцию, по потребительской корзине, отношение к объему денежной массы и ВВП), рассчитываем среднее значение параметров:

S = (Ср+ СUSDК + Сt+СМ2 + Сввп)/5, руб. (6)

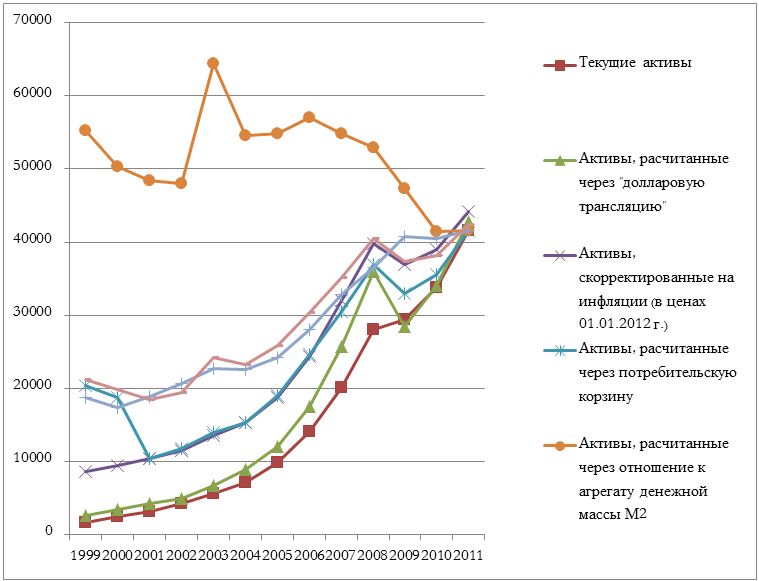

Наглядное сравнение динамики активов, приведенных разными способами к единому измерителю в ценах на 01.01.2012 г., отражено на рис. 1.

Рисунок 1. График изменения активов банковской системы России в 1999—2011 гг., млрд. руб.

По нашему мнению, значение усредненного показателя наиболее точно отражает действительные тенденции, происходящие в банковской сфере (таблица 1). Метод учитывает колебания в различных областях экономической деятельности, что является несомненным преимуществом и позволяет формировать достоверные выводы, необходимые для прогнозирования и принятия системных решений.

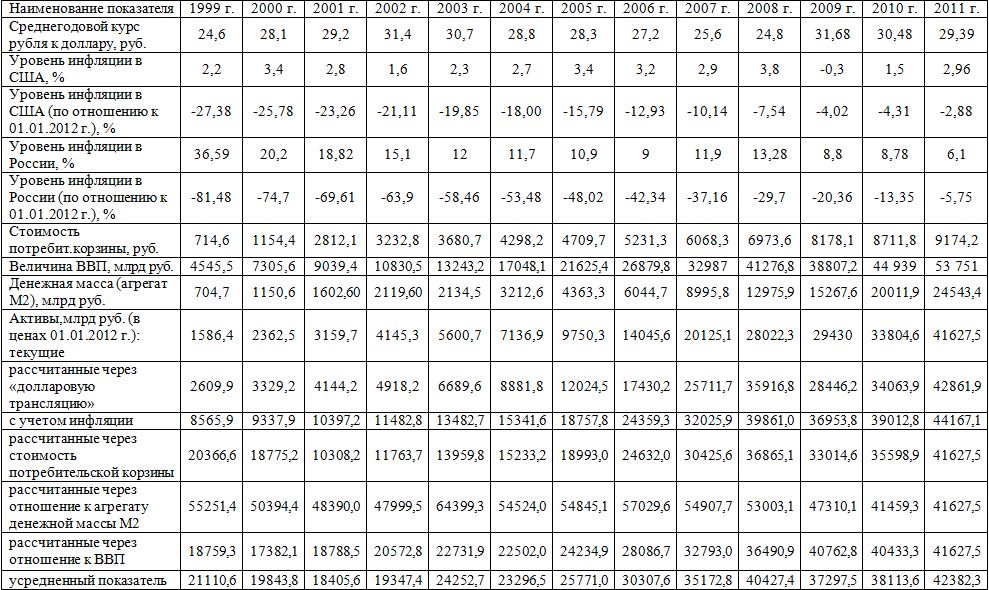

Таблица 1

Динамика основных показателей банковской системы РФ за 1999—2011 гг.

Источники информации: [1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12]

Анализ результатов таблицы 1 свидетельствует о том, что активы банковской системы в абсолютном выражении увеличились с 1,6 трлн. руб. в1999 г. до 41,6 трлн. руб. в 2011 г. За анализируемый период масштабы банковской системы РФ увеличились в нескорректированном значении в 26,2 раза, при этом рост данного показателя наблюдается в каждом отчетном периоде. Стоит отметить, что полученные значения не отражают действительную ситуацию в системе кредитных организаций, так как на них оказывает влияние множество макроэкономических факторов (колебание курса рубля, инфляция, экономический рост, ставка рефинансирования, инструменты валютной и денежно-кредитной политики ЦБ РФ и пр.).

Для избежания колебаний курса рубля и инфляции используем «долларовую трансляцию», которая позволяет оценить изменение показателей банковского сектора относительно мировой банковской системы. Величина активов, скорректированных подобным образом, выросла с 2,6 трлн. руб. в 1999 г. до 42,9 трлн. руб. в 2011 г., или в 16,42 раза. При этом в 2009 г. по отношению к 2008 г. наблюдается спад реальных масштабов банковской системы в мировой валюте на 7,5 трлн. руб. В большей степени возникшая ситуация связана с падением среднегодового курса рубля к доллару США (с 24,8 руб./долл. до 31,68 руб./долл.).

Активы, скорректированные на уровень инфляции (в ценах 01.01.2012 г.), увеличились за анализируемый период с 8,6 до 44,2 трлн. руб. За 2009 г. показатель демонстрирует спад 39,8 до 36,9 трлн. руб., что во многом связано с падением ВВП на 7,9 %.

Объем активов, рассчитанных через изменение стоимости потребительской корзины, учитывает реальную макроэкономическую конъюнктуру, сложившуюся в стране. За исследуемый период показатель вырос с 20,4 до 41,6 трлн. руб., что свидетельствует о реальном увеличении размеров банковской системы всего лишь в 2 раза. Интересно отметить резкий спад скорректированных активов с 20,4 трлн. руб. 1999 г. до 10,3 трлн. руб. 2001 г., полученный за счет роста стоимости потребительской корзины в 4 раза. Вполне вероятно, данная динамика отражает явления макроэкономической нестабильности, возникшей вследствие кризиса 1998 г.

Активы, рассчитанные через отношение абсолютных показателей к объему денежной массы (агрегат М2) в стране и к ВВП отражают изменение реального уровня развития банковской системы сравнительно экономики. Констатируем, что масштабы системы кредитных организаций относительно объема денежной массы сократились с 55,3 трлн. руб. в 1999 г. до 41,6 трлн. руб. в 2011 г. Снижение скорректированных показателей с 57,0 трлн. руб. в 2006 г. до 40,4 трлн. руб. в 2010 г. свидетельствует о кризисных процессах в системе кредитных организаций. Напротив, величина активов, выраженная через отношение к ВВП, увеличилась с 18,8 трлн. руб. в 1999 г. до 41,6 трлн. руб. в 2011 г., что показывает рост масштабов банковской системы относительно экономики в 2,22 раза (с 34,9 до 77,4 % от ВВП). Уменьшение показателя с 18,8 до 17,4 трлн. руб. за 2000 г. характеризует спад уровня развития системы кредитных организаций.

Таким образом, применяемые подходы к приведению параметров к единому измерителю отражают развитие банковской деятельности с различных сторон. Явное несоответствие полученных данных не свидетельствует о том, что способы являются несопоставимыми между собой. Рассчитанные значения и их динамика отличается по причине использования разных экономически обоснованных параметров, посредством которых осуществляется корректировка исходных данных. Исходя из этого, необходимо применять усредненный показатель, консолидирующий разные методы сведения к единой системе измерения, для наиболее полного и достоверного понимания процессов, происходящих в банковском секторе.

Список литературы:

- Аналитический бюллетень Банковская система России: тенденции и прогнозы [Текст] // Риа новости, Москва. — 2012 г. Выпуск № 10, итоги 2011 г.

- Соколин В.Л. Россия и страны мира [Текст]: статистический сборник / Б.И. Башкатов, А.Н. Гончаров, Л.М. Гохберт. — Росстат. — М., 2008. — 361 с.

- Соколин В.Л. Россия и страны мира [Текст]: краткий статистический сборник / Э.Ф. Баранов, М.И. Гельвановский, Л.М. Гохберт. — Росстат. — М., 2008. —510 с.

- Официальный сайт Банка России [Электронный ресурс] // — Режим доступа — URL: http://www.cbr.ru/.

- Официальный сайт Уровня инфляции в РФ [Электронный ресурс] // — Режим доступа — : URL: уровень-инфляции.рф.

- Официальный сайт Федеральной службы государственной статистики [Электронный ресурс] // — Режим доступа —URL: http://www.gks.ru/.

- Официальный сайт Экономической экспертной группы [Электронный ресурс] // — Режим доступа — URL: http://www.eeg.ru/.

- Официальный сайт Института комплексных стратегических исследований [Электронный ресурс] // — Режим доступа —URL: http://www.icss.ac.ru/.

- Официальный сайт Единого архива экономических и социологических данных [Электронный ресурс] // Режим доступа: URL: http://stat.hse.ru/.

- Официальный сайт Мировая экономика [Электронный ресурс] // — Режим доступа — URL: http://www.ereport.ru/.

- Официальный сайт Единой межведомственной информационно-статистической системы [Электронный ресурс] // — Режим доступа —URL: http://www.fedstat.ru/.

- Официальный сайт Банка Возрождение [Электронный ресурс] // — Режим доступа —URL: http://www.vbank.ru/.

дипломов

Оставить комментарий