Статья опубликована в рамках: XVI Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 29 августа 2012 г.)

Наука: Экономика

Секция: Теория управления экономическими системами

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

ОСОБЕННОСТИ ОЦЕНКИ КАЧЕСТВА ПРОГНОЗА В СИСТЕМЕ УПРАВЛЕНИЯ ИНВЕСТИЦИОННЫМ ПОРТФЕЛЕМ

Саркисов Виген Геннадьевич

канд. техн. наук, докторант, доц. СамГТУ,

г. Самара

E-mail: vigen.sarkisov@mail.ru

Одной из важнейших подсистем системы управления инвестиционным портфелем (рис. 1) является система прогнозирования изменения цен инвестиционных инструментов.

Рис. 1. Структура системы управления инвестиционным портфелем

В настоящей работе будут рассмотрены различные особенности оценок качества системы прогнозирования в системах управления портфелем, отличающие их от классических оценок систем прогнозирования.

Прогнозирование при работе с одним инвестиционным инструментом

Простейшей системой управления портфелем является система для работы с одним инвестиционным инструментом. Структура портфеля может быть описана вектором x=(x0;x1), где x0 – доля денежных средств, а x1 – доля инвестиционного инструмента в портфеле, на которые наложены следующие ограничения:

x0 + x1 = 1, 0 ≤ x0 ≤ 1, 0 ≤ x1 ≤ 1. (1)

Портфель, соответствующий ограничениям вида (1) называется портфелем Марковица [1].

В простейшем случае система принимает решение о формировании портфеля (позиций) одного из двух видов:

1. x=(0;1) — все средства вложены в покупку данного инструмента ("long");

2. x=(1;0) — портфель полностью состоит из денежных средства ("out").

Рассмотрим последствия ошибок прогнозов при различных вариантах портфеля, сформированного на основе прогноза:

Таблица 1.

Уровни риска и комфорта

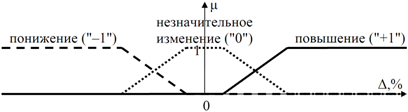

В Таблице 1 изменения цены (как реальные, так и прогнозируемые) представлены наиболее простым способом, предполагающим три варианта: «повышение» (+1), «понижение» (–1) и «незначительное изменение» цены (0), которые могут быть описаны нечеткими множествами с функциями принадлежности μ(Δ), общий вид которых показан на рис. 2.

|

|

Рис. 2. Пример функций принадлежности

Как видно из Таблицы 1, одинаковые ошибки прогноза в различных рыночных ситуациях оказывают неодинаковое влияние на уровни риска и комфорта инвестора (данные об уровне комфорта получены на основании опроса). Более глубокий анализ и учет этого влияния необходим при построении и оптимизации подсистемы прогнозирования.

Прогнозирование при работе с несколькими инвестиционными инструментами

Особенностью прогнозирования при работе с большим количеством инвестиционных инструментов является исследование всех инструментов, из которых в дальнейшем будут отобраны несколько наиболее интересных для включения в инвестиционный портфель. Вектор х имеет вид x=(x0;x1;…;xN), где N — количество рассматриваемых инструментов. Ограничения портфеля Марковица (1) принимают вид:

. (2)

. (2)

Ошибка прогноза имеет тем большее значение, чем большая доля стоимости портфеля будет выделена на покупку рассматриваемого инструмента. Если прогноз по инструменту неблагоприятный (инструмент «неинтересный» для включения в портфель), то последствия ошибки прогнозирования не оказывают существенного влияния на результаты работы систем управления портфелем.

При оценке качества и оптимизации системы прогнозирования акцент должен делаться на те случаи, которые приводят к включению инструмента в инвестиционный портфель, в остальных случаях требования к точности прогноза можно существенно смягчить.

Примеры прогнозов, благоприятствующих включению инструмента в портфель

Несмотря на огромное разнообразие разработанных и используемых в настоящее время систем управления инвестиционным портфелем, получение прибыли в каждой из них базируется на некоторых «аномалиях» в изменениях цен инвестиционного инструмента. Рассмотрим наиболее распространенные варианты:

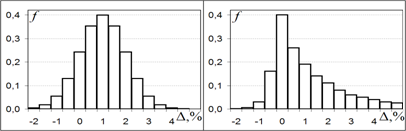

1.Математическое ожидание изменения цены существенно отличается от нуля. На рис. 3 представлены примеры гистограммы таких распределений.

Рис. 3. Отличие математического ожидания от нуля

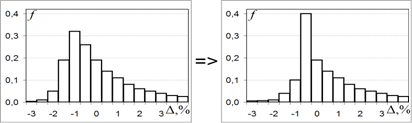

2.Существенно асимметричное распределение. Благодаря возможности ограничения убытков во многих случаях удается свести такое распределение к распределению с положительным математическим ожиданием (рис. 4).

|

|

Рис. 4. Асимметричное распределение

3.Аномально высокая или низкая дисперсия. Получение преимуществ в данном случае связано с использованием производных финансовых инструментов (опционов).

Выводы и предпосылки для дальнейшего исследования

Проведенное исследование позволило сделать следующие выводы.

При оценке качества подсистем прогнозирования в системах управления инвестиционным портфелем (в дополнение к требованию точности прогноза) необходим учет следующих факторов:

1.Структура портфеля в настоящий момент времени.

2.Вероятность, что на основе полученного прогноза будет совершена сделка (покупка или продажа инвестиционного инструмента).

3.Влияние возможных ошибок прогноза на риски и психологический комфорт инвестора.

Учёт данных факторов позволит обеспечить более качественное управление инвестиционным портфелем.

Список литературы:

1.Markowitz H. Portfolio selection // The Journal Of Finance — 1952. — № 1. — С. 77—91.

дипломов

Оставить комментарий