Статья опубликована в рамках: XLIII Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 05 ноября 2014 г.)

Наука: Экономика

Секция: Банковское и страховое дело

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

Статья опубликована в рамках:

Выходные данные сборника:

ИНСТИТУТ КРЕДИТНЫХ ИСТОРИЙ КАК ФАКТОР РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РОССИИ

Шевченко Дмитрий Анатольевич

канд. экон. наук, доцент кафедры «Финансы и кредит» Южный федеральный университет, РФ, г. Ростов-на-Дону

Email : dashevchenko@sfedu.ru

Абрамян Гор Ашотович

студент, Южный федеральный университет, РФ, г. Ростов-на-Дону

E -mail: Viola_fan@mail.ru

Магомедов Жабраил Зайнутинович

студент, Южный федеральный университет, РФ, г. Ростов-на-Дону

E -mail: Zhabrail25@gmail.com

THE INSTITUTE OF CREDIT HISTORY AS A DEVELOPMENT FACTOR OF A CONSUMER CREDIT IN RUSSIA

Dmitry Shevchenko

candidate of Economic Sciences, Associate professor of Finance and Credit Chair, Southern Federal University, Russia, Rostov-on-Don

Gor Abramian

student of Southern Federal University, Russia, Rostov-on-Don

Zhabrail Magomedov

student of Southern Federal University, Russia, Rostov-on-Don

АННОТАЦИЯ

Институт кредитных историй оказывает существенное влияние на развитие банковской деятельности в Российской Федерации. В статье рассматриваются способы работы клиентов-заемщиков с собственными кредитными историями. Кроме того, охарактеризованы направления воздействия института кредитных историй на политику коммерческих банков в сфере потребительского кредитования, указаны обусловленные этим воздействием направления ее совершенствования.

ABSTRACT

The institute of credit history has a great influence on the development of banking business in the Russian Federation. The article deals with loan customers’ working practice with their credit history. Moreover, directions of the institute impact on policy of commercial banks in the sphere of consumer credit are characterized; improving directions conditioned by its influence are specified.

Ключевые слова: банковская система; кредитная политика; коммерческий банк; потребительское кредитование; кредитная история.

Keywords: banking system; credit policy; commercial bank; consumer credit; credit history.

Очевидно, что рынок потребительского кредитования в последние годы являлся драйвером развития всего банковского сектора России. Высокая степень доступности для заемщиков и существенная прибыльность для коммерческих банков сделали данный рынок лидером по темпам роста среди всех остальных сегментов кредитования. Сложившаяся ситуация привела к росту кредитного портфеля, неизбежным следствием чего стало накопление просроченной задолженности, особенно по необеспеченным потребительским кредитам. Эта тенденция вместе с ужесточившимися регуляторными мерами ЦБ РФ стимулирует банки проводить более детальный и ответственный анализ заемщиков, все больше акцентируя внимание на их кредитной истории. Таким образом, стремление коммерческих банков к качественной оценке кредитной истории является одним из главных направлений в оценке кредитоспособности любого заемщика.

По мнению многих финансовых аналитиков, рынок потребительского кредитования России сейчас находится в стадии зрелости. Это подтверждается динамикой развития потребительского кредитования на протяжении последних лет, ведь темпы роста объемов рынка потребительского кредитования в России неизменно росли. После спада в 2009 году, а тогда рынок сократился на 11 %, в 2010 году темп прироста составил 14,3 %, в 2011 — 35,9 %, в 2012 г. — 65 %. Однако к середине 2013 года данный показатель снизился почти вдвое относительно прошлогоднего результата и составил 38 % [2]. Эксперты связывают это явление с некоторой стагнацией в экономике, исчерпанием эффекта «низкой базы» и новациями ЦБ РФ, что привело к сдерживанию коммерческих банков в необеспеченном кредитовании физических лиц. Особой проблемой банковского сектора, сдерживающей его кредитную активность, остается политика регулятора, направленная на сохранение высоких процентных ставок и ограничение количества денежной массы [8, с. 93].

Но в целом данный рынок остается лидером по объемам выданных ссуд среди прочих банковских продуктов. Неизбежным сопутствующим элементом такой динамики развития стало увеличение количества просроченных платежей, вызванное повышением долговой нагрузки и невозможностью рефинансирования старых кредитов новыми.

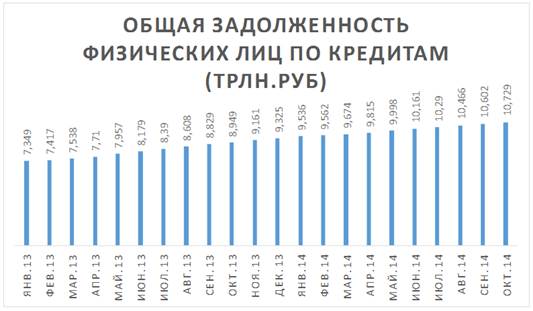

Согласно данным, предоставленным ЦБ РФ, общая задолженность физических лиц по кредитам на 1 января 2013 года составляла 7,349 трлн. руб., однако уже к январю 2014 года данный показатель составил 9,536 трлн. руб., а к октябрю — 10,729 трлн. руб. Соответственно, задолженность физических лиц по кредитам с начала года выросла на 12,5 % (рисунок 1).

Рисунок 1. Динамика общей задолженности физических лиц по кредитам в РФ с 2013—2014 гг. [Составлено автором по данным 5]

Также заметно увеличилась доля задолженностей с просрочкой более 90 дней (рисунок 2). Ухудшение состояния кредитных портфелей банков является очевидной и неоспоримой тенденцией. Наглядным подтверждением этого можно назвать Индекс кредитного здоровья Национального бюро кредитных историй, разработанный аналитической группой FICO специально для рынка потребительского кредитования в России на основе анализа ежеквартальных данных, которые коммерческие банки предоставляют в НБКИ [6]. Индекс вычисляется на основе расчёта доли «плохих» долгов среди их общего числа (bad rate). Под «плохими» долгами подразумеваются кредиты со сроком просроченных платежей более чем на 60 дней в течение последних 6 месяцев. Уменьшение индекса на 20 пунктов означает удвоение так называемой bad rate, а увеличение на 20 пунктов — уменьшение в 2 раза. По состоянию на 1 июля 2013 г. значение индекса кредитного здоровья составило 104 пункта, что является наименьшим показателем с января 2010 г. В эту категорию попадали 9,81 % кредитов, тогда как годом ранее, в июле 2012 г., — 7,75 %, в январе 2012 г. — 7,05 % [6], что отражает негативную динамику показателя.

Рисунок 2 Изменение доли ссуд с просроченными платежами свыше 90 дней в общем объеме ссуд [Составлено автором по данным 5]

В сложившихся условиях оценка кредитоспособности потенциального заемщика становится необходимым фактором устойчивого и стабильного функционирования и дальнейшего развития любого коммерческого банка. А ключевую роль в этом анализе занимает именно институт кредитной истории. Кредитная история представляет собой информацию, состав которой определен Федеральным законом «О кредитных историях» № 218-ФЗ от 30 декабря 2004 года, и которая характеризует исполнение заёмщиком принятых на себя обязательств по договорам займа ( кредита) и хранится в бюро кредитных историй [4]. Оценивая ту или иную кредитную заявку, банки в обязательном порядке делают запрос в бюро кредитных историй. Данная информация позволяет определить риски банка при выдаче кредита, ведь наличие негативных финансовых обязательств в истории говорит о недобросовестности заемщика, низком уровне его знаний в финансовой сфере и неспособности грамотно распоряжаться своими финансовыми средствами.

С проблемой негативной кредитной истории в равной степени сталкиваются как заемщики, так и банки. Заемщики, имеющие просроченные платежи в своей кредитной истории, либо получают отказы по своим заявкам, либо все же добиваются положительного решения, но на крайне невыгодных для себя условиях. Банки же в свою очередь вынуждены отказывать большому количеству потенциальных клиентов, тем самым снижая объемы кредитования. А при положительном решении банки закладывают в предлагаемые условия высокую степень риска, повышая среднерыночную ставку, таким образом создавая тренд в сторону ее роста. Соответственно, это проблема, затрагивающая обе стороны так называемой модели «клиент-банк», представляющей собой концепцию поиска взаимовыгодных решений, и как следствие, пути решения этой проблемы необходимо искать совместно.

Ниже представлен перечень мер рекомендательного характера, который позволит найти оптимальное решение по выходу из сложившейся ситуации.

1. Исправление ошибок в кредитной истории

У заемщика есть возможность оспорить данные кредитной истории, если он с ними не согласен. Для этого в бюро кредитных историй, в котором хранятся данные, нужно отправить нотариально заверенное заявление о внесении изменений или дополнений в вашу кредитную историю, которое будет рассматриваться бюро в течение 30 дней. При рассмотрении бюро отправит запрос в источник формирования кредитной истории. Если банк, который сообщил в бюро о задержке по платежам, подтвердит, что данные внесены ошибочно, бюро внесет изменение в кредитную историю. Если же банк не подтвердит поданное заявление, кредитная история останется без изменений. В любом случае бюро известит заемщика о принятом решении в течение 30 дней. При отрицательном решении дальнейшие изменения в кредитную историю могут быть внесены только в судебном порядке.

2. Поиск новых игроков на банковском рынке

Такие банки ради привлечения клиентов могут закрывать глаза на достаточно длительные задержки платежей клиентом по предыдущим кредитам. Также молодые банки сотрудничают не со многими бюро кредитных историй, и может получиться так, что данных о кредитной истории конкретного заемщика может не быть в тех бюро, с которыми сотрудничает данный банк.

3. Сотрудничество с кредитным брокером

Также для получения займа с плохой кредитной историей можно обратиться к кредитному брокеру. Брокеры владеют информацией о том, какие из банков лояльнее относятся к просрочкам клиентов и с какими бюро кредитных историй они сотрудничают. За определенную плату они могут помочь найти банк, который выдаст необходимый кредит на оптимальных условиях.

4. «Сглаживание» кредитной истории

Эта стратегия подразумевает согласие заемщика с негативной кредитной историей на получение кредита на гораздо более малую сумму, чем ему в действительности нужно (наибольшие шансы на успех будут в банке, в котором заемщик является участником зарплатного проекта или владельцем депозитного счета). Ключевым фактором будет являться планомерное и своевременное погашение полученного кредита согласно графику платежей, прописанному в кредитном договоре. Это позволит повысить степень доверия банка к клиенту, покажет положительные изменения в его платежеспособности, и при подаче следующей заявке кредит может быть одобрен на большую сумму.

В условиях современной нестабильной экономической обстановки коммерческие банки должны проводить тщательную политику в создании собственной клиентской базы — необходимо работать с клиентом, находиться в диалоге с ним. Кредитный инспектор, анализируя того или иного заемщика, должен четко понимать, входит ли данный клиент в категорию безнадежных заемщиков или же с ним можно работать. К безнадежным заемщикам можно отнести клиентов, имеющих просроченные и незакрытые кредиты, переданные в коллекторские агентства, либо систематически нарушавших свой график платежей сразу по нескольким кредитам на значительные сроки. С большинством же стоит предпринимать попытку взаимовыгодного сотрудничества, стараясь уходить от скоринговых систем и предлагать клиентам индивидуальный подход оценки их кредитоспособности. При незначительном количестве просрочек и внятном объяснении причин их допущения со стороны заемщика банк может предложить альтернативные варианты решения проблемы. Как правило, это делается с помощью предоставления обеспечения — поручительства или залога. Тем самым банк дает шанс заемщику показать свою надежность и в то же время минимизирует свои потенциальные издержки.

Развитие системы кредитных историй дает объективную и солидную основу для разностороннего развития банковских инноваций в сфере потребительского кредитования. Во-первых, банки смогут применять известные в сегменте кредитования корпоративных клиентов инновационные разработки и процедуры кредитного процесса [3, с. 86]. Во-вторых, коммерческим банкам становится выгодно развивать особые кредитные программы и продукты для отдельных сегментов розничного рынка, подобно тому, как это уже происходит на рынке кредитования малого бизнеса, в том числе с привлечением государственных средств [7, с. 97]. В-третьих, индивидуальных подход к значимым, прибыльным для банка клиентам, ориентированный на долгосрочную перспективу, станет основой развития цивилизованной системы доверительных партнерских отношений между банком и ключевыми клиентами [1, с. 113]. В совокупности эти процессы позволят банкам получать более устойчивый доход, а клиентам более полно и на приемлемых условиях удовлетворять свои потребности.

Очевидно, что процесс становления и реализации модели «клиент-банк» требует взаимных усилий, особенно в России, где культура сотрудничества между коммерческими банками и заемщиками только зарождается. Просроченный кредит — это не только ошибка заемщика, это еще и недоработка банка, который не смог найти оптимальный вариант своего предложения, который бы минимизировал как его собственные риски, так и риски его клиента. Последние тенденции в банковском секторе, связанные с ужесточением регламентации деятельности банков со стороны единого мегарегулятора дают надежду, что на рынке останутся самые ответственные, финансово здоровые, социально активные и клиентоориентированные банки, которые смогут на основе тесного диалога со своими заемщиками, а также различными инновационными продуктами поднять рынок кредитования на новый уровень.

Список литературы:

1.Алешин В.А., Зотова А.И., Шевченко Д.А. Финансовый маркетинг: учебное пособие. Ростов-н/Д.: Изд-во ЮФУ, 2011.

2.Потребительское кредитование в России: заход на посадку // ЭКСПЕРТ РА. М., 2013. [Электронный ресурс] — Режим доступа. — URL: http://www.raexpert.ru/researches/banks/potrebcred_2013/ (дата обращения: 01.11.2014).

3.Савенко О.Л. Современное состояние и направления совершенствования кредитования корпоративных клиентов // Экономические исследования XXI века: теоретические и практические аспекты научного развития: материалы ХІ Международной научно-практической конференции для студентов, аспирантов и молодых ученых. СПб.: Центр экономических исследований, 2013. — С. 83—87.

4.Федеральный закон «О кредитных историях» № 218-ФЗ от 30 декабря 2004. [Электронный ресурс] — Режим доступа. — URL: http://www.consultant.ru/ (дата обращения: 01.11.2014).

5.Центральный Банк Российской Федерации. [Электронный ресурс] — Режим доступа. — URL: http://www.cbr.ru/ (дата обращения: 01.11.2014).

6.Шаповалова Л., Барсукова А. Куда докатится розница // Эксперт Юг. — 2013. — № 44. [Электронный ресурс] — Режим доступа. — URL: http://expert.ru/south/2013/44/kuda-dokatitsya-roznitsa/ (дата обращения: 01.11.2014).

7.Шевченко Д.А., Енотов Д.В. Перспективы развития банковского кредитования малого бизнеса // Финансовые аспекты модернизации экономики России. Ростов-н/Д.: Содействие-XXI век, 2014. — С. 94—99.

8.Шевченко Д.А., Тедеев З.Г. О задачах банковской системы по финансовому обеспечению инновационного развития // Экономика и современный менеджмент: теория и практика. — 2014. — № 42. — С. 90—96.

дипломов

Оставить комментарий