Статья опубликована в рамках: XXXVI Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 05 ноября 2015 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

отправлен участнику

РОЛЬ ПРОИЗВОДНЫХ ЦЕННЫХ БУМАГ В ПЕРИОД КРИЗИСА

Коваценко Виктор Владиславович

студент 3 курса, экономический факультет СПбГУ,

РФ, г. Санкт-Петербург

E-mail: victorkovatsenko@gmail.com

Коршунов Олег Юрьевич

научный руководитель, канд. экон. наук, доцент кафедры теории кредита и финансового менеджмента СПбГУ,

РФ, г. Санкт-Петербург

Сегодня инвестиции являются важнейшим инструментом, способствующим активному развитию, будь то отдельно взятого субъекта или же экономики целых стран. Сам термин «инвестиции» в англоязычной литературе определяется как «расходование имеющихся в настоящее время ресурсов в ожидании получения большего их объема в будущем» [9, с. 1]. Инвестиции призваны создавать, в конечном счете, реальные активы.

Также существуют финансовые активы, например, акции и облигации, представляющие собой ценные бумаги и выражающие права владельца на реальные активы [1, с. 26]. Среди множества финансовых активов особо выделяются производные ценные бумаги, деривативы, выплаты по которым определяются стоимостью других активов [1, с. 29]. Одной из важнейших функций деривативов является страхование рисков или перемещение их к другим сторонам. И еще одна не менее важная функция – спекулятивная. Сами производные финансовые инструменты сложны по своему принципу действия и тем самым представляют большой интерес для их исследования.

Широко распространено мнение о том, что деривативы активно используются в период сильной волатильности и неопределенности рынка. В этой связи интересно рассмотреть является ли российский рынок исключением или же отражает схожие с мировыми финансовыми рынками процессы.

Помимо всего прочего, производные ценные бумаги обладают высоким риском, ведь они подвергают обе стороны действию рыночных механизмов. Эти инструменты при неправильном обращении могут быстро привести к банкротству. Причем не только физических лиц, но и крупных финансовых институтов, таких как Baring Bank [1, с. 730]. Однако при грамотном использовании они служат инструментами для управления риском, а иной раз и в спекулятивных целях. Таким образом, интерес к данной теме очень велик, а, следовательно, актуальность данной статьи трудно переоценить.

Именно о положении этих инструментов на российском рынке пойдет речь. Далее предполагается, что читатель уже знаком с сущностью и принципом действия биржевых опционов и фьючерсов.

Опционы – крайне популярный инструмент, такую популярность можно объяснить на простом примере, который дает ответ на вопрос, почему опционная стратегия предпочтительнее прямых операций с базовым активом (например, с акциями).

Пусть некий инвестор имеет в распоряжении 80000 рублей. Цена акций ОАО XXX равна 80 руб, а трехмесячный опцион со страйком 80 стоит 10 руб. Рассмотрим 3 возможные стратегии:

1. Покупка 1000 акций ОАО XXX.

2. Покупка 8000 опционов с ценой исполнения 80.

3. Покупка 1000 трехмесячных опционов с ценой исполнения 80, на оставшиеся 70000 покупка облигаций федерального займа (доходность 2 % за 3 месяца).

Во-первых, используя опционы, инвестор может позволить себе купить права требования на гораздо большее количество базового актива (в нашем примере в 8 раз больше), то есть действует механизм рычага (леверидж), во-вторых опционы позволяют диверсифицировать портфель, по сути это проявление важнейшего назначения опциона – хеджирования. Чтобы окончательно убедиться в этом рассмотрим результат проведения каждой из стратегий. (Табл. 1).

Таблица 1.

Стратегии с применением опционов и без

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Как видно из таблицы, использование стратегии 2 может принести существенно больший доход нежели стратегия 1, однако при цене акций 75 и 80 инвестор не получает ничего. Риск снижения цены акций хорошо защищен при использовании стратегии 3, здесь вообще стоимость портфеля не может быть меньше 71400 независимо от цены акций рассматриваемой компании.

В России главной торговой площадкой срочного рынка является «FORTS» (Futures&Options RTS), входящая в состав ОАО Московская Биржа с 2011 г., там происходит 90 % всех сделок с фьючерсными контрактами и опционами на наиболее ликвидные российские акции и фондовые индексы [11]. Если обратится к общедоступной информации о срочном рынке на moex.com, то можно обнаружить лишь 68 видов фьючерсов, торгуемых на бирже с кодом RTS_FUT, различаемых между собой по базовому активу. И всего 18 маржируемых опционов, также различаемых по базовому активу. Помимо расчетных 68-ми фьючерсов, торгуются на российском срочном рынке и поставочные фьючерсные контракты, по состоянию на 01.10.15 всего 6 видов (контракты на несколько видов пшеницы и рисового зерна), при этом все они торгуются на ЗАО «Национальная товарная биржа» [3].

Российский срочный рынок на данный момент не отличается большим разнообразием продуктов, однако дальнейшее совершенствование продуктовой линейки является одной из основных задач Московской Биржи.

Более того она уже входит в top-5 деривативных бирж по объему торгов, выраженному в количестве контрактов. (Табл. 2).

Таблица 2.

ТОР-5 мировых деривативных бирж (по количеству контрактов)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: World Federation of Exchanges. (WFE) [11]

Как видно из таблицы, Московская Биржа занимает достойное место, пропуская вперед только особо крупные всемирно известные торговые площадки. При всем при том, что российский срочный рынок существует гораздо меньше времени, нежели западные.

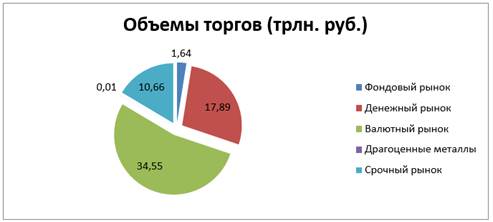

Внутри же самой Московской биржи срочный рынок занимает достаточно большую долю, о чем свидетельствую приведенные ниже объемы торгов на Московской Бирже в сентябре 2015 г. (Рис. 1).

Рисунок 1. Структура объемов торгов на Московской Бирже в сентябре 2015 г. Источник: Московская Биржа [5]

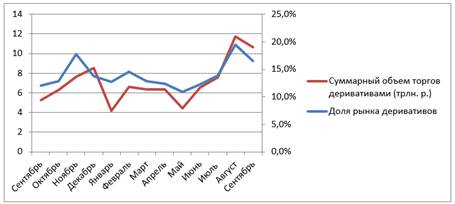

Исходя из представленной диаграммы, нетрудно подсчитать долю срочного рынка, она составляет 16,5% от общего объема торгов. Также целесообразно проследить за динамикой изменения доли рынка деривативов и суммарный объем торгов этими инструментами за последний год с сентября 2014 по сентябрь 2015 г. (Рис. 2).

Рисунок 2. Изменение суммарного объема торгов деривативами и их доли в общей структуре российского рынка с 09.14 по 09.15. Источник: Московская Биржа [5]

На приведенном графике показано изменение общего объема торгов на срочном рынке и его доли за последний год. Ни у кого не вызывает сомнений высокая корреляция данных показателей (коэффициент корреляции=0,84). Вместе с ростом объемов растет и доля данного показателя, а значит, изменение общего объема торгов на Московской Бирже происходит в большой степени за счет изменения объемов торгов производными инструментами. Данный график отлично показывает, как реализуются важнейшие функции производных ценных бумаг. Достаточно большой объем и доля рынка приходится на ноябрь-декабрь 2014, в то время когда волатильность российского рынка достигала рекордных значений, а российская валюта била все антирекорды. Самый же пик пришелся на июль-август 2015 г. когда вновь волатильность на российском рынке стала достигать значительных показателей, хотя гораздо меньших, чем в декабре 2014 г. Вероятно в этой ситуации, участники рынка, наученные опытом прошлого года, стали еще больше использовать деривативов опять же с целью хеджирования рисков или спекуляции.

Сделаем небольшое замечание: в декабре 2014г. доля срочного рынка несколько снизилась при росте объемов торгов в абсолютном значении, так как в этот период происходил беспрецедентный рост объемов торгов на валютном рынке, что несколько сократило долю деривативов. По данным статистики, предоставленной Московской Биржей, «объем торгов валютными деривативами вырос по сравнению с декабрем 2013 года в 4,7 раза и составил 5,7 трлн. рублей, объем торгов валютными опционами достиг по итогам месяца 748,4 млрд. рублей (13,9 млрд. рублей в декабре 2013 года). При этом объем торгов на валютном рынке вырос на 52 % до 25,6 трлн. рублей (16,9 трлн. рублей в декабре 2013 года)» [7].

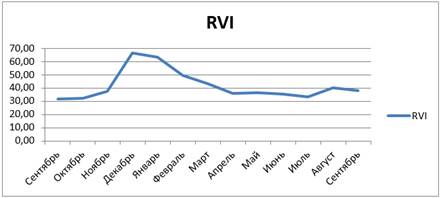

Также, интересно посмотреть на изменение индекса волатильности российского рынка RVI (Рис. 3).

Рисунок 3. Индекс волатильности российского рынка RVI. Источник: Московская Биржа [5]

Очевидно, что наибольшее значение данного индекса приходилось на ноябрь декабрь 2014 г. и январь 2015 г. Так же мы видим некоторый рост индекса в августе 2015 г. В это же время свое наибольшие объемы показывал срочный рынок.

Все это подчеркивает значимость деривативов в периоды кризисных явлений и неопределенности, судя по приведенной статистике, российский рынок не отстает от мировых тенденций и на нем наблюдаются похожие явления, которые и были представлены в теории использования производных финансовых инструментов. Безусловно, размеры российского рынка деривативов несколько меньше, также никто не исключал наличие определенных проблем и препятствий для дальнейшего его развития, но и имеющиеся перспективы, надо признать, достаточно широкие.

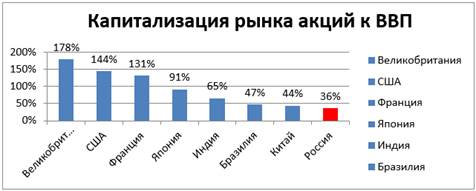

Ранее была приведена таблица «top-5 деривативных бирж по объему торгов, выраженному в количестве контрактов» (Табл. 2), в которой Московская Биржа находится на 5ой позиции, что более чем достойно для такого молодого рынка. Однако, российский рынок еще далек от желаемых значений капитализации рынка акций, уступая многим странам из группы БРИКС. Это подтверждается статистическими данными (Рис. 4).

Рисунок 4. Капитализация рынка акций к ВВП Источник: Московская Биржа [5], Росстат [8], BIS [10].(2014 г.)

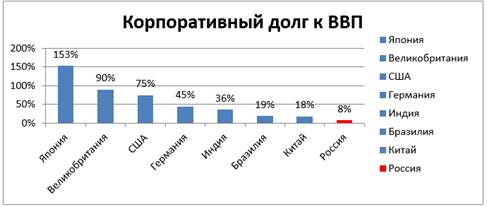

Рисунок 5. Отношение корпоративного долга к ВВП.(2014) Источник: Сбербанк КИБ [4], BIS [10], Росстат [8]

Что касается корпоративного долга в РФ (Рис. 5), то в данном случае у России хороший показатель 8 % по отношению к ВВП, что открывает нашим компаниям широкие возможности для инвестиционных проектов с привлечением заемного капитала, и как следствием, выпуска дополнительных ценных бумаг. (Рис. 5).

Исходя из последних двух гистограмм, отмечаем достаточно низкие значения капитализации рынка акций и уровня корпоративного долга к ВВП. Но при всем при этом, очевидно, что Российский рынок, как и многие развивающиеся, имеет существенный потенциал роста.

Завершая разговор о российском срочном рынке, хотелось бы привести несколько рекомендаций по его развитию и улучшению:

1. Повышение финансовой грамотности населения. В РФ по сравнению с другими странами финансовая грамотность крайне низкая, а ведь, во многом от этого показателя зависит будущее российского фондового рынка, а вместе с ним и рынка деривативов. Следует проводить как можно больше мероприятий, привлекающих население на российский финансовый рынок. Конечно, в первую очередь, этим должны заняться различные финансовые посредники и брокеры, прогресс в данном аспекте виден уже сейчас, во-вторых, данной проблеме государство должно уделять должное внимания. Подобного рода мероприятия приведут на рынок все больше физических лиц и дадут толчок для дальнейшего развития.

2. Налоговая политика со стороны государства. С целью поддержки фондового и срочного рынков в России с 01.01.15 был введен Индивидуальный Инвестиционный Счет (ИИС) [2], позволяющий получать налоговый вычет в размере НДФЛ (13 %). Однако, это лишь маленький шаг, пока незаметный для такого рынка как РФ. Следует стремиться к уменьшению уровня налоговой нагрузки не только физических, но и юридических лиц, занимающихся инвестиционной и посреднической деятельностью на российском фондовом и срочном рынках. Здесь же можно добавить мероприятия по снижению барьеров для входа на рынок, совершенствование технических параметров, разработка собственных торговых терминалов. Всем этим конечно должно заняться государство в тесном партнерстве с финансовыми посредниками.

3. И, наконец, последнее, что хотелось бы рекомендовать, несколько снизить барьеры для листинга компаний, ведь для наших компаний не характерны крупные объемы капитализации, как, например, в США, хотелось бы видеть нечто большее, чем 68 видов базового актива для фьючерсных контрактов. Здесь и сами компании должны принимать активное участие и стремиться к попаданию на финансовой рынок РФ.

Все приведенные мероприятия призваны увеличить объемы торгов на фондовом, а вместе с ним и на срочном рынках. В РФ имеется колоссальный потенциал для роста в первую очередь за счет внутренних источников. Хотелось бы верить, что срочный рынок в РФ будет показывать непрерывный рост, а 5-е место Московской Биржи в мире по количеству заключенных контрактов на срочном рынке – это не предел для такой страны, как Россия.

Список литературы:

- Боди З. Принципы инвестиций/ З. Боди А. Кейн А.Дж. Маркус. – М., Издательский дом «Вильямс», 2004. 984 С.

- Индивидуальные инвестиционные счета и налоговые выплаты [Электронный ресурс] – Режим доступа. – URL: http://market-lab.org/individualnye-investitsionnye-scheta-i-investitsionnye-nalogovye-vychety (Дата обращения 04.10.15).

- Инструменты срочного рынка [Электронный ресурс] – Режим доступа. – URL: http://moex.com/ru/derivatives/select.aspx (Дата обращения 01.10.15).

- Официальный сайт ЗАО «Сбербанк КИБ» [Электронный ресурс] – Режим доступа. – URL: http://www.sbrf-cib.ru (Дата обращения: 26.09.2015).

- Официальный сайт ОАО «Московская биржа» [Электронный ресурс] – Режим доступа. – URL: http://www.moex.com (Дата обращения: 30.09.2015).

- Пахомов П. Школа опционов срочного рынка московской биржи.// Материалы семинара 24–26 февраля 2015 г.

- Пресс-релизы Московской Биржи [Электронный ресурс] – Режим доступа. – URL: http://moex.com/s868 (Дата обращения: 01.10.15).

- Федеральная служба государственной статистики [Электронный ресурс] – Режим доступа. – URL: http://www.gks.ru (Дата обращения: 25.09.2015).

- Шарп У.Ф. Инвестиции/У.Ф. Шарп Г.Дж. Александер Дж.Ф. Бэйли. – М., Инфра М, 2004 – С. 1027.

- Bank for international settlements [Электронный ресурс] – Режим доступа. – URL: http://www.bis.org (Дата обращения: 29.09.2015).

- WFE [Электронный ресурс] – Режим доступа. – URL: http://www.world-exchanges.org (Дата обращения: 29.09.2015).

отправлен участнику

Оставить комментарий