Статья опубликована в рамках: LIV-LV Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 05 ноября 2015 г.)

Наука: Экономика

Секция: Проблемы макроэкономики

Скачать книгу(-и): Сборник статей конференции, Сборник статей конференции часть II

- Условия публикаций

- Все статьи конференции

дипломов

Статья опубликована в рамках:

Выходные данные сборника:

ОСОБЕННОСТИ РАСПРЕДЕЛЕНИЯ ГОСУДАРСТВЕННОЙ ПОДДЕРЖКИ БАНКОВСКОГО СЕКТОРА РФ В УСЛОВИЯХ НЕУСТОЙЧИВОСТИ ВНЕШНЕЙ СРЕДЫ

Мифтахов Айдар Ильдарович

аспирант кафедры экономической методологии и истории

Казанского Федерального Университета, РФ, г. Казань

E-mail:

FEATURES OF DISTRIBUTION OF STATE SUPPORT OF RUSSIAN BANKING SECTOR IN IN THE ENVIRONMENTAL INSTABILITY

Aidar Miftakhov

graduate student of economic methodology and history

of the Kazan Federal University, Russia, Kazan

АННОТАЦИЯ

Автор статьи проанализировал специфику предоставления государством ликвидности банкам на примере финансового кризиса 2008 года. В результате дана количественная оценка распределения в разрезе государственных и частных банковских институтов. Автор приходит к выводу, что в России сформирован неформальный институт поддержки государственных банков.

ABSTRACT

The author has analyzed the specifics of the state’s distribution of liquidity to banks by the example of the 2008 financial crisis. As a result of the quantitative estimation of the distribution in the context of public and private banking institutions. The author concludes that in Russia formed an informal institution of supporting state-owned banks.

Ключевые слова: банковская система; банки; государственное регулирование, финансовый кризис.

Keywords: banking system; banks; government regulation; financial crisis.

В настоящее время становится очевидным, что экономика России вошла в рецессию, что обусловлено комплексом проблем как внешнего (падение цен на нефть, санкции со стороны ведущих стран), так и внутреннего характера (низкая производительность труда, высокие коррупционные риски системы). В этой ситуации необходимо обратить внимание на состояние банковского сектора страны, который является основным инструментом перераспределения капитала. С одной стороны, банковская система как отрасль экономики при наступлении проблем находится «в первых рядах» на получение финансовой поддержки от российских властей, что отчетливо показал кризис 2008 г., а также реализация программы по докапитализации банков в 2014–2015 гг. Так, по данным международного рейтингового агентства S&P, объем государственной помощи банкам РФ превысил 2,5 трлн рублей [3]. С другой стороны, принимая во внимание, что банковская система РФ представлена порядка 800 кредитными организациями, стоит отметить, что поддержка зачастую носит «избирательный» характер и не распространяется на все банки.

В качестве яркого примера такой избирательности следует привести ситуацию с государственной поддержкой финансового сектора в 2008–2009 гг. 13 октября 2008 года был принят Федеральный Закон № 173-ФЗ «О дополнительных мерах по поддержке финансовой системы Российской Федерации», который (в том числе) был направлен на поддержание устойчивости банковской системы РФ (этому посвящены статьи 4–6) через предоставление субординированных кредитов. Основными получателями государственной поддержки стали:

·ОАО «Сбербанк России». ЦБ РФ в соответствии со ст. 5 закона предоставлял банку субординированные кредиты «без обеспечения на общую сумму, не превышающие 500 млрд. рублей, на срок до 31 декабря 2019 года включительно по ставке 8 процентов годовых».

·ОАО «Банк ВТБ» – субординированные кредиты от Внешэкономбанка «без обеспечения на общую сумму, не превышающие 200 млрд. рублей, на срок до 31 декабря 2019 года включительно по ставке 8 процентов годовых» (ст. 6) [1].

·ОАО «Россельхозбанк» – аналогичные ОАО «Банк ВТБ» условия кредитования на сумму не более 25 млрд. рублей.

Внешэкономбанк в соответствии с п. 2 ч. 1 ст. 6 ФЗ № 173 от 13.10.2008 получал право предоставлять субординированные кредиты другим кредитным организациям, общая сумма которых ограничивалась 185 млрд. рублей. Порядок предоставления поддержки был определен государственной корпорацией на основании решения ее Наблюдательного Совета (протокол № 13 от 20 октября 2008 г.). С октября 2008 года по декабрь 2009 было проведено 8 заседаний Наблюдательного Совета банка, по итогам которых субординированные кредиты получили 15 банков (без учета ОАО «Банк ВТБ» и ОАО «Россельхозбанк»). Среди них основная поддержка в денежном выражении пришлась на государственные коммерческие банки, т.е. банки, находившиеся под контролем или значительным влиянием государственных институтов (табл. 3).

Таблица 1.

Группировка банков, получивших субординированные кредиты в 2008–2009 гг. в разрезе государственных и частных

Государственные коммерческие банки |

Сумма, млн.рублей |

Частные коммерческие банки |

Сумма, млн.рублей |

ОАО «Газпромбанк» |

89 954 |

ОАО «Альфа-Банк» |

39 613 |

АКБ «Связь-Банк» |

15 977 |

ЗАО «Банк Русский Стандарт» |

4 959 |

ОАО «Банк Москвы» |

11 108 |

ОАО «Номос-Банк» |

4 900 |

ОАО «ТрансКредитБанк» |

2 930 |

ОАО «Ханты-Мансийский Банк» |

1 995 |

ОАО «Банк ЗЕНИТ» |

2 140 |

ОАО «Банк Санкт-Петербург» |

1 466 |

ЗАО АКБ «НОВИКОМБАНК»[1] |

479 |

АКБ «Транскапиталбанк» |

987 |

ОАО АКБ «РОСЕВРОБАНК» |

980 |

||

ОАО «СКБ-банк» |

810 |

||

ОАО «Первобанк» |

725 |

||

Итого сумма субординированных кредитов, полученных группой государственных коммерческих банков |

122 587 |

Итого сумма субординированных кредитов, полученных группой частных коммерческих банков |

56 435 |

В процентах от общей суммы, полученной банками в соответствии с порядком, утвержденным протоколом Наблюдательного Совета Внешэкономбанка № 13 от 20.10.2008. |

68,5 % |

В процентах от общей суммы, полученной банками в соответствии с порядком, утвержденным протоколом Наблюдательного Совета Внешэкономбанка № 13 от 20.10.2008. |

31,5 % |

Отметим, что круг банков, которые имели потенциальную возможность на подачу заявки для получения средств, указанных в таблице 1, был изначально сужен за счет требования к минимальному уровню собственного капитала (3,5 млрд. рублей). По состоянию на 01.03.2009 данному критерию соответствовали не более 90 банков [2].

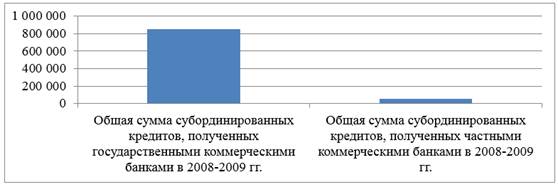

Первоначально для получения кредитов под 8 % годовых банк-заявитель должен был обеспечить привлечение после 1 октября 2008 года субординированных кредитов (займов) или взносов в уставный капитал в размере не менее, чем сумма запрашиваемого у Внешэкономбанка кредита. Однако 17 июля 2009 в ФЗ № 173 от 13.10.2008 был введен дополнительный пункт, позволявший Внешэкономбанку выдавать кредиты под 9,5 % годовых, но вложение собственных средств и кредита ВЭБа соотносились как 1 к 3 (ФЗ № 168 от 17.07.2009). Изменения в законодательстве были опубликованы 20 июля 2009 года, а уже 27 июля Наблюдательный Совет ВЭБа принял решение о выделении ОАО «Газпромбанк» по данной схеме 74,3 млрд. рублей (порядка 41,5 % от всего объема распределяемых через положение ВЭБа средств). Подобная «оперативность», а также значительность суммы кредита позволяют сделать предположение о том, что изменения в законодательство были введены конкретно под данную сделку. Тот факт, что на момент прекращения приема заявок ВЭБом (6 октября 2009 года) в банке рассматривалось 20 заявок на сумму 95,02 млрд. рублей (это превышало остаток средств у ВЭБа к выдаче более, чем в 5 раз) лишний раз подчеркивает, что дефицита в спросе на ресурсы не было, так что смягчение условий доступности ресурсов является крайне спорным. Таким образом, можно сделать вывод о наличии неформального института поддержки государственных финансовых организаций, что отчетливо видно из «перекоса» общего распределения субординированных кредитов (с учетом «Сбербанка», «ВТБ» и «Россельхозбанка») в пользу государственных банков (рис. 1).

Рисунок 1. Общее распределение субординированных кредитов в 2008–2009 гг. в рамках ФЗ № 173 в разрезе структуры капитала банков (государственная/частная)

Дешевизна ресурсов была обусловлена стремлением правительства к стимулированию промышленности в условиях экономической рецессии. Порядок получения кредитов закреплял финансирование промышленности как целевое направление выдачи ссуд. Формально это позволяет кредитовать как сложные инвестиционные проекты с продолжительными сроками окупаемости, так и текущую деятельность крупного предприятия, которое оптимизирует стоимость кредитного портфеля. Стоимость выданных из субординированного кредита ссуд предприятиям не могла превышать ставки рефинансирования, увеличенной на 3 пункта.

Таким образом, можно сделать вывод о том, что в условиях кризиса ликвидности 2008 г. была созданы инструменты и механизмы по поддержке банковской системы, направленные, главным образом, на поддержку государственных коммерческих банков. Такой дисбаланс между поддержкой частного и государственного секторов в банковской системе явно свидетельствует о преимуществах государственных коммерческих банков в вопросах получения ликвидности от государственных институтов и делает данные преимущества одной из основных характеристик государственного коммерческого банка и банковской системы России в целом.

Список литературы:

- Закон Российской Федерации «О дополнительных мерах по поддержке финансовой системы Российской Федерации» от 13.10.2008 № 173 // Российская газета. 2008 г. № 214.

- Рейтинг банков по собственному капиталу // РБК Рейтинг [Электронный ресурс] – Режим доступа. – URL: http://rating.rbc.ru/articles/2009/06/04/32457573_tbl.shtml?2009/06/04/32457570 (дата обращения: 27.09.2015).

- S&P: Господдержка банков России превысила 2,5 трлн. рублей // Электронное периодическое издание «Ведомости» (Vedomosti) [Электронный ресурс] – Режим доступа. – URL: http://www.vedomosti.ru/economics/news/2015/09/16/608990-gospodderzhka-bankov-previsila-25-trln (дата обращения: 10.10.2015).

[1] По состоянию на 27.04.2009 (дата принятия Наблюдательном Советом Внешэкономбанка решения о выделении субординированного кредита ЗАО АКБ «НОВИКОМБАНК») структура капитала была распределена между ОАО «АВТОВАЗ» (подконтрольна ГК «Ростех») с пакетом акций в 20% и рядом частных компаний с меньшими долями. 09.02.2009 ГК «Российские технологии» и банк подписали соглашение о сотрудничестве с ЗАО АКБ «Новикомбанк» (банк становился одним из основных партнеров корпорации в области финансирования текущей и инвестиционной деятельности). В дальнейшем «Ростех» и его структуры вошли в капитал банка и наращивали свою долю вплоть до контрольного пакета (к августу 2014 года). Поэтому на наш взгляд, движение «Новикомбанка» в сторону превращения в государственный банк началось как раз в кризисный период. Таким образом, банк отнесен к государственным.

дипломов

Оставить комментарий